工业机器人在中国制造业应用广泛,覆盖了焊接、喷涂、装配、搬运、堆垛、打磨、涂胶、分拣、包装、检测、上下料等几十种工艺,在离散制造业、流程行业和仓储物流等行业都有诸多应用场景。

中国已连续多年成为全球最大的工业机器人市场,近年来,国产机器人本体制造企业、核心零部件制造企业以及机器人系统集成商快速崛起,而国际机器人巨头也纷纷加大了在中国市场的投资力度,建立制造工厂、应用技术中心和研发中心。

2020年,协作机器人、并联机器人和移动机器人(AMR)应用增长迅速,叉车型AGV成为市场的热点。作为中国智能制造领域的权威媒体,e-works在2021年年初,通过本文对中国工业机器人产业发展现状、市场特点和应用趋势进行分析和展望。

2020年中国工业机器人产业和市场发展状况

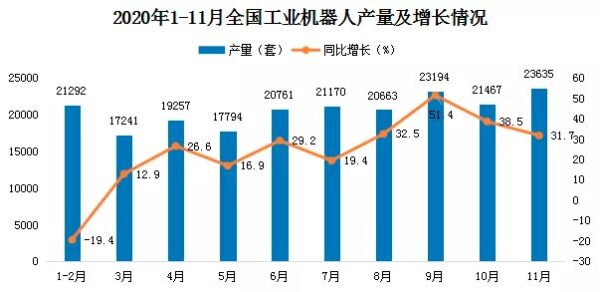

2020年,新冠疫情对全球经济带来了巨大影响,但由于中国迅速控制了疫情,在下半年多个行业出现井喷,对工业机器人的需求增长明显。国家统计局、工业和信息化部公布的数据显示,2020年1-11月全国规模以上工业企业的工业机器人总产量达到206851套,同比增长22.2%;全国规模以上工业机器人制造企业营业收入453.3亿元,同比增长3.4%。且根据最新的预测数据,2020年中国工业机器人销量将从2018年和2019年连续两年的下滑,再次转入正增长。

2020年1-11月全国工业机器人产量及增长情况(来源:根据国家统计局公布数据整理)

得益于中国较早地控制疫情,以及中国市场稳定的供应链体系和市场环境,工业机器人主流厂商2020年在中国市场普遍都增长,中国也成为工业机器人新技术与新产品的首发首展之地;与此同时,工业机器人主流厂商纷纷加大了在中国的投资力度,也涌现出一批新兴的工业机器人厂商。

此外,工业机器人应用行业进一步拓展,自主品牌机器人的市场份额正在提升。中国已形成完整的工业机器人产业链,具备从上游核心零部件到中游本体制造再到下游系统集成与应用的全产业链自主生产与配套能力。

1.工业机器人主流厂商在中国市场普遍实现增长

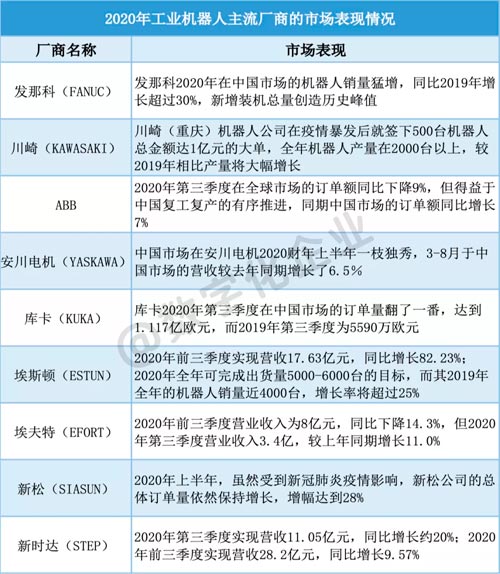

根据公开报道,发那科2020年在中国市场的机器人销量猛增,同比2019年增长超过30%,新增装机总量创造历史峰值。

● 川崎(重庆)机器人公司在疫情暴发后就签下500台机器人总金额达1亿元的大单,全年机器人产量在2000台以上,较2019年相比产量将大幅增长。

● ABB于2020第三季度在全球市场的订单额同比下降9%,但得益于中国复工复产的有序推进,同期中国市场的订单额却同比增长7%。

● 库卡第三季度在中国市场的订单量翻了一番,达到1.117亿欧元。

● 对安川电机而言,中国市场在其2020财年上半年一枝独秀,3~8月于中国市场的营收较去年同期增长了6.5%。

● 埃斯顿的工业机器人销量也增长迅速, 2020全年可完成出货量5000-6000台的目标,而其在2019其机器人销量近4000台,增长率将超过25%。

● 新松在2020上半年的总体订单量增幅达到28%。新时达在2020年前三季度总营收超过28亿元,同比增长9.57%。

2020年工业机器人主流厂商的市场表现情况(来源:e-works根据公开报道整理)

2.持续看好中国市场,新技术与新产品在中国首发首展

由于新冠疫情全球蔓延,国外重要展会无法如期举行,作为国内疫情常态化防控下举办的首个线下国家级工业展会——2020年上海工博会也成为各大工业机器人厂商大秀实力的重要舞台,不仅工业机器人主流厂商悉数到场,而且也都展示发布了其最新的产品与技术,一批全球首发、中国首发、中国研发的工业机器人新品集中亮相。

比如,在本届工博会上,库卡就全球首发了由中国团队自主研发的KR 4 AGILUS机器人新品;ABB全球首发的IRB 1300机器人新品,同样由中国本土设计;发那科在中国首次展出了CRX-10iA全新一代协作机器人产品;新松首次发布“火弧”机器人智能焊接系统;勃肯特全球首发协作并联机器人。配天机器人除了SCARA机器人新品亮相之外,还首次展出自主研发的智能核心零部件。

3.工业机器人主流厂商纷纷加大对中国市场的投资力度

2020年,工业机器人主流厂商也都纷纷加大了对中国市场的投资力度。比如,位于天津港保税区的新松机器人研发生产基地已于2020年8月正式启动,新松计划将其打造为工业机器人全国性总部。ABB于上海新建的机器人“未来工厂”正在按计划推进,未来投产后将生产更适合中国场景的机器人。新时达位于上海的年产1万台套的机器人工厂已于2020年12月正式投产。上海发那科智能工厂三期项目也已于2020年12月正式开建。

4.工业机器人领域融资频繁,新兴厂商涌现

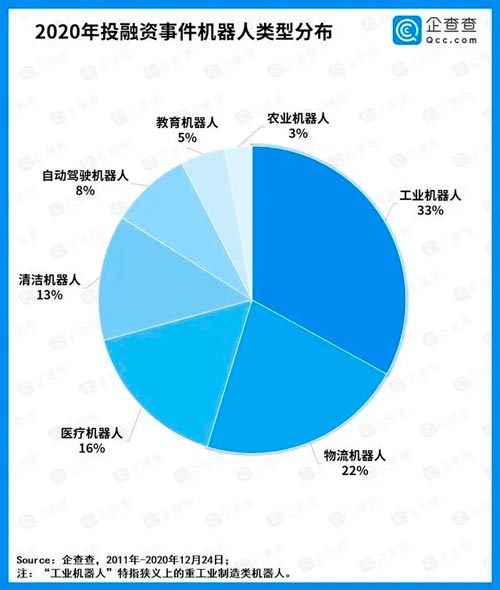

2020年,受机器人行业应用需求增加,市场回暖的影响,机器人市场融资活动频繁,大量头部投资机构涌入,使得机器人领域热度上升。企查查数据显示,2020年中国机器人行业共发生投融资事件242起,总金额约为267.7亿元;这其中,工业机器人融资占比最高,为33%,融资事件达30多起,已披露总融资额超过14.6亿元。比较典型的融资事件有,珞石机器人完成1亿元C1轮融资;斯坦德机器人完成1亿元B轮融资;大族机器人完成1.65亿元A轮融资等。

2020年投融资事件机器人类型分布(来源:企查查)

与此同时,2020年中国市场也涌现出了新兴的工业机器人厂商。比如,联想于2020联想创新科技大会上发布了首款自研工业机器人——晨星工业机器人。富士康联合凌华科技合资成立法博智能(FARobot),进军自主移动机器人(AMR)领域。

联想晨星工业机器人

5.工业机器人应用行业与领域不断拓展

一方面,汽车工业对机器人的需求趋于稳健,应用行业正从汽车工业向通用工业不断拓展延伸。据统计,2020年机器人的需求增量主要来自于3C、新能源、金属机械等领域,以上三大领域贡献的需求增量超过60%。另一方面,工业机器人厂商也在探索工业机器人在特定行业与场景的应用,并推出专用工业机器人。此外,在疫情的驱动下,工业机器人厂商也纷纷探索在医疗行业的应用,比如,ABB在中国落地了首套柔性机器人药房自动化系统;库卡推出了会按摩的理疗机器人;哈工智能旗下子公司磅策科技研发出采血穿刺机器人。

6.国产品牌机器人市场份额提升,产业链布局完整

虽然中国工业机器人市场目前仍以外资品牌为主导,但随着国产工业机器人厂商取得技术突破以及认可度逐渐提升,自主品牌工业机器人市场份额也在逐步提升,与外资品牌机器人的差距在逐渐缩小;而且,中国也已形成了比较完善的工业机器人产业链,已具备从上游核心零部件到中游本体制造再到下游系统集成的全产业链自主生产能力。

中国工业机器人产业链上的国产厂商(来源:e-works整理)

具体而言,工业机器人核心零部件得益于国产厂商在减速器、控制器及伺服系统等领域取得的技术突破,国产化率正在提高,国产替代正在加速。工业机器人本体制造则呈现出“百花齐放”的局面,目前国产工业机器人本体厂商已达数百家,遍布于并联机器人、SCARA机器人、桁架式机器人、多关节机器人、协作机器人、重载机器人及移动机器人等细分领域。工业机器人系统集成则是国内工业机器人厂商最为集中的领域,国内工业机器人系统集成商数量众多且发展迅速,上市公司已超过100家,仅2020年就有包括埃夫特、大连豪森、瀚川智能、先惠技术、瑞松科技、迈赫机器人等在内的10多家工业机器人系统集成商成功上市。

中国工业机器人产业发展与应用特点

从市场发展特点来看,一方面,核心零部件企业尤其是减速器制造企业成为产业发展龙头;另一方面,中国崛起工业机器人新势力,且工业机器人主流厂商在制造模式与市场定位上存在差异性;此外,工业机器人系统集成商也发展迅速。

① 核心零部件企业,尤其是主流精密减速器制造企业成为产业链龙头

减速器、伺服系统和控制器是工业机器人的三大核心零部件,共占据了工业机器人整机产品约70%的成本,并直接决定了工业机器人的性能、可靠性和负荷能力。尤其是精密减速器,技术壁垒最高,占据工业机器人整机成本的比例也最高,约占整机成本的三成左右。这说明若能掌握关键零部件生产的核心技术,就能获得更大的竞争优势。

长期以来,我国工业机器人零部件国产化覆盖率不高,精密传动技术更是由少数日本企业垄断。但随着核心零部件领域的国产厂商取得不同程度的技术突破,国产化进程正在加速。减速器方面,谐波减速器的国产化进程较快,目前已有绿的谐波、来福谐波等国产厂商实现量产,各项主要性能指标已达到国际先进水平;RV减速器的国产化率还较低,但南通振康、双环传动、秦川机床、中大力德等国产厂商也已实现批量销售。伺服系统方面,目前具备较大规模的伺服电机自主生产能力的国产厂商已超过20家。控制器方面,华中数控、新松等国产厂商,在硬件制造方面已接近国际先进水平,只是在底层软件架构和核心控制算法上仍与国际品牌存在一定差距。

② 中国崛起工业机器人新势力

在人口红利消退、人工成本上升、政策推动刺激、企业主动求变等多重因素的驱动之下,一方面,老牌工业机器人厂商不断发展壮大;另一方面,中国市场也崛起了不少工业机器人新势力。比如,在并联机器人领域,就涌现出了李群自动化、勃肯特、华盛控、翼菲自动化、辰星(天津)自动化、瑞思等国产厂商,并占据了国内并联机器人市场的主要份额。在协作机器人领域,也活跃着了节卡机器人、遨博智能、艾利特、集萃智造、珞石机器人、扬天科技、麦荷机器人、镁伽机器人等新锐厂商;此外,格力、大族激光也已入局协作机器人领域。在移动机器人领域,近年来则涌现了包括斯坦德机器人、极智嘉、迦智科技、仙工智能、优艾智合、嘉腾、灵动科技、隆博科技、海康机器人等众多新锐厂商。

③ 工业机器人主流厂商的制造模式和产品定位存差异

在制造模式上,发那科一直坚持在日本制造工业机器人本体,虽然在中国也建有工厂,但主要从事工业机器人系统集成的研发与制造,其日本总部维持了大批量、系列化以及标准化的生产模式,从而也实现了用机器人装配机器人。其它部分工业机器人主流厂商,比如库卡、川崎等,其在中国的工厂除了从事工业机器人系统集成的研发与制造,也从事工业机器人本体制造,且更多采用按订单生产,以及人机结合、人机协作的制造模式,多种型号机器人在一条生产线上混流进行生产和装配。

不过,“机器人制造机器人”的制造模式,如今也被越来越多的工业机器人厂商所采用。比如,位于沈阳的新松智慧产业园C4车间,就已实现用机器人生产机器人。2020年工博会上,协作机器人厂商遨博智能将一条智能柔性生产线搬上展台,展示了如何用协作机器人生产协作机器人。ABB于上海投资建设的机器人“未来工厂”,建成投产后也将实现机器人生产机器人。

博智能柔性生产线

在产品定位上,工业机器人厂商也存在差异。比如,ABB推出了双臂协作机器人,但库卡就没有推出此类产品。部分工业机器人主流厂商,如ABB、发那科、库卡、新松等,已基本实现工业机器人类型的全覆盖;但也有一部分工业机器人厂商,则专注于特定领域及市场,比如博力实(BLIZX)专注于并联机器人,优傲(Universal Robots)专注于协作机器人,三菱电机则专注于中小型机器人市场等等。

④工业机器人系统集成商发展迅速

工业机器人系统集成位于工业机器人产业链的下游,主要面向终端用户及市场应用,根据不同的应用场景和用途以及客户的需求,针对性地进行系统集成和软件二次开发。而由于系统集成的规模要远远大于本体市场,技术壁垒也相对较低,且具备本土化服务竞争优势,因此国内企业纷纷涌入系统集成领域,工业机器人系统集成商发展非常迅速。有数据显示,中国工业机器人厂商已近5000家,而工业机器人系统集成商的数量最多,占比超过65%。而这其中,也涌现出了一批综合实力较强的工业机器人系统集成商,如博众精工、先导智能、均普工业自动化、博实自动化、天奇自动化、明珞装备、瀚川智能等。随着制造企业数字化转型与智能制造的需求提升,这些工业机器人系统集成商也成为智能工厂建设的中坚力量。

从行业应用特点来看,工业机器人的结构类型与安装应用方式多种多样,多机器人的协同应用成为主流,且应用行业与应用场景正在不断拓展延伸。

① 结构类型与安装应用方式多样,多机器人协同应用成主流

不同行业与领域对工业机器人的需求存在多样性和特殊性,导致了工业机器人在结构形式及安装应用方式的多样性。在结构类型上,目前工厂中应用的工业机器人包括了多关节机器人、坐标式机器人、并联机器人、SCARA机器人、龙门式机器人(也称桁架式机械手)以及移动机器人等多种类型。

在安装应用方式上,既有常见的立式安装,即机器人直接在地面安装固定或者增加底座直接固定,通常在上下料、搬运、涂装、焊接等场景应用;也有机器人+导轨的安装方式,使得工业机器人可以移动一定的距离从而增加活动区域,比如安装在多台机床之间实现一台工业机器人完成多台机床的上下料;安装在喷涂生产线使机器人的机械臂实现大尺寸工件的喷涂等;此外,还有倒挂安装、侧挂安装,以及机械臂+AMR/AGV移动平台的安装方式等等。

白车身喷涂工位的多机器人协同应用

此外,多机器人的协同应用也成为主流。这是因为在工厂的实际应用当中,如汽车行业的车身喷涂、焊接等场景,往往一个工位上需要有多台机器人来协同工作。目前,工业机器人主流厂商也纷纷推出了多机器人协同应用的解决方案。比如,在2020年工博会上,安川电机就展示了商用车白车身焊接及喷涂工位的多机器人协同应用。在商用车白车身喷涂工位,安川电机展示了利用喷涂机器人、开门机器人等四款不同的机器人共同完成车身的喷涂作业;而在商用车白车身的焊接工位,同样也是在一个工位内配置多种类型的机器人,完成搬运、点焊以及弧焊作业。

② 工业机器人的应用行业与应用场景不断拓展

工业机器人最早服务于汽车行业,经历长期的积累,汽车行业是目前工业机器人应用范围最广、应用标准与应用成熟度最高的行业。不过,在通用工业的智能制造需求驱动,以及汽车行业整体下行的背景下,工业机器人应用也正在向通用工业拓展,应用场景也不断深化。在应用行业上,已由汽车行业迅速拓展到3C电子、金属加工、化工、橡胶、塑料以及食品加工等行业;在具体应用场景上,工业机器人的应用已包括焊接、喷涂、抛光打磨、涂胶、上下料、去毛刺、搬运、码垛、装配、分拣、包装、检测等。

珞石机器人刀具打磨开刃

与此同时,工业机器人厂商也开始探索在特定领域与场景的应用,并推出专用工业机器人。比如,珞石机器人已在刀具开刃和缝制领域做出了标准化解决方案:在刀具制造领域,针对刀具的水磨、抛光、开刃、去毛刺等核心工艺过程,开发了自动化水磨工作站和刀具开刃工作站;在缝制领域,则推出了机器人多层厚料缝制、机器人单片缝制以及机器人袖克夫柔性加工线体。

宁波慈星股份有限公司与中船重工716所合作,成功研制了国内首个3D缝纫机器人,既可用于汽车内饰缝纫,也可通过不同的缝纫机头实现汽车仪表台、飞机舱门、整流罩、风电风叶层间加强等多种应用。

武汉奋进智能将目光瞄准白酒酿造的关键岗位——上甑,研发出“上甑机器人”,并针对不同的酿酒工艺,细化出了适用于生产浓香型、酱香型、清香型等白酒的多种型号机器人。博实自动化研发的高温炉前作业机器人,可实现电石出炉的自动化、智能化,以及高温、危险作业环境下的人工替代,并提高生产效率。埃斯顿也瞄准细分行业研发定制机器人,已成功开发并推出木工打孔机器人、光伏排版机器人、压铸专用机器人、建筑行业和陶瓷行业专用机器人等专用工业机器人产品。

从技术发展特点来看,机器人智能化趋势明显。传统工业机器人通过与机器视觉、力觉和触觉等传感器的协同应用实现智能化;协作机器人从“人机协作”走向“人机共融”;AMR、叉车AGV和箱式机器人成移动机器人领域发展重点。

① 工业机器人的智能化:与机器视觉、力觉和触觉等传感器的协同应用

工业机器人本身并不智能,必须要加上机器视觉甚至立体视觉,以及力觉、触觉等多种传感器的协同应用才能够变得更加智能。为了执行更复杂的任务,目前工业机器人厂商都在探索工业机器人与机器视觉、力觉和触觉等传感器的协同应用。

比如,ABB在机器人车身焊缝打磨应用中采用自适应打磨头技术,自适应打磨头是其近年来开发的独立力控制打磨设备,集成了力传感器、位移传感器和倾角传感器,具备轴向的恒力浮动功能,支持多种通信方式,有效提升了力控响应速度和力控精度,且大大缩短了调试时间,已在一汽大众和一汽红旗得到成功应用。华数机器人通过“机器人+传感器+机构+工艺软件包”来实现细分市场的集成创新,其各系列机器人配合周边辅助设备、视觉/力觉等传感、末端执行器、特定工艺编程系统,形成各类新单元,包括冲压、焊接、磨抛、涂胶、装配、去毛刺、植绒、码垛、喷涂、缝纫等。而且,在传感器领域,华数机器人也正在不断夯实多元感知技术,如力觉感知(动力学模型、在线参数辨识)、视觉感知(深度学习物体识别、三维环境建模)、听觉感知(语音语义识别)。

② 协作机器人从“人机协作”走向“人机共融”

目前,协作机器人的类型呈多样化特征,既有单臂协作机器人,也有双臂协作机器人,还有复合型协作机器人(移动协作机器人);既有多个协作机器人之间的协作,也有人机间的协作。而且,随着机器视觉、智能传感等技术的发展,协作机器人正向着“人机共融”的方向迈进。

“人机共融”是新一代机器人的本质特征,是全球机器人领域研发创新的主要方向。所谓“人机共融”是指人与机器人的关系由主仆关系变成合作关系,可以相互理解、相互感知、相互帮助,能在同一自然空间里工作,紧密地协调,自主地提高自身技能,自然地交互,同时保证安全。目前已有部分协作机器人厂商,推出共融机器人产品。

节卡共融系列协作机器人

比如,集萃智造协作机器人突破了多模态传感器与碰撞检测的信息融合的关键技术,可实现人机共融混合作业。节卡(JAKA)发布的All-in-one共融系列协作机器人,可实现人机共融环境中各种复杂工况条件下,机器人与现场工作人员安全共融的协作生产。

③ 移动机器人发展重点:AMR、叉车AGV和箱式机器人

随着智慧物流的兴起,AMR、叉车AGV和箱式机器人车成为移动机器人领域的发展重点,引发了业界广泛关注。与此同时,各主流厂商也纷纷推出相关产品。

AMR(Autonomous Mobile Robot,自主移动机器人),可以视作是传统AGV的升级版。与传统AGV相比,AMR无需借助磁条、导轨、二维码等外部基础设施,更强调机器人的自主性和灵活性,也适应了智能物流场景下对移动机器人的智能化、柔性化的需求,具有安全可靠、灵活部署、降本增效等优势。AMR自主移动机器人的兴起,得益于SLAM(simultaneous localization and mapping,同步定位与地图构建)技术的发展。

目前基于SLAM技术实现AMR自主导航可以分为两类,即激光SLAM和视觉SLAM(也称Visual SLAM或VSLAM)。因此,AMR厂商也主要分为两类:一类是采用激光SLAM技术的AMR厂商,以名傲(MIR)、欧姆龙、史陶比尔WFT、斯坦德、极智嘉、优艾智合、迦智科技、仙工智能等为代表,另一类是采用视觉SLAM技术的AMR厂商,以灵动科技、蓝芯科技、syrius炬星、未来机器人等为代表。相比于视觉SLAM,激光SLAM应用时间早、技术相对成熟,是目前应用的主流。然而,由于每种导航技术都有一定局限性,因此,目前AMR厂商也多是以激光SLAM或视觉SLAM导航方式为主,并融合诸如惯性导航(IMU)等其它导航方式,来实现机器人在复杂环境中的定位导航。

叉车AGV,又称无人叉车,与普通AGV相比,它除了能完成点对点的物料搬运之外,更能实现多个生产环节对接的物流运输,不仅擅长高位仓库、库外收货区、产线转运三大场景,而且在重载、特殊搬运等场景也有着不可替代的作用。叉车式AGV并不是新概念,但在2020年却呈现爆发之势,包括昆船智能、杭叉智能、新松、嘉腾、斯坦德、极智嘉、艾吉威、合力、木牛流马、合肥柯金、佳顺智能、坤厚智能、国自机器人、井松智能、怡丰机器人、牧星智能、联核科技、仙工智能、机科、欧铠等主流厂商,都推出了叉车AGV产品。

除了AMR、叉车AGV之外,箱式机器人也是移动机器人领域的热点之一。由于箱式仓储机器人是拣选搬运货箱而不是货架,其“货箱到人”的特点,可提高存储密度,节省空间,进而节省仓租,也更适用于大部分已建仓储的情况,改造难度更小,柔性和兼容性更好,因此也成为各主流厂商布局的重点。

比如,海柔创新创立伊始就专注于箱式仓储机器人系统的研发设计,旗下库宝系统HAIPICK作为最早研发及投入商业使用的箱式仓储机器人系统,目前已应用于3PL(第三方物流)、鞋服、电商、电子、电力、制造、医药等各行业。此外,极智嘉、快仓、海康机器人、蓝芯科技、牧星智能等厂商也在积极跟进,推出箱式仓储机器人系统及产品。

库宝HAIPICK箱式仓储机器人系统(图源:海柔创新官网)

中国工业机器人产业发展与应用展望

1.中国工业机器人市场空间及前景依然广阔

中国作为全球最大、增长最快的工业机器人应用市场,其市场空间与前景依然广阔。一方面,虽然近年来中国市场每万人机器人装机数量正逐渐上升,但在工业机器人装机密度上仍远远落后于新加坡、韩国、日本、德国等发达国家,未来仍有较大提升空间。另一方面,随着疫情进入常态化防控阶段,制造企业建设智能工厂的需求被激发,也将带动整个工业机器人产业的发展。

2.国产化进程加速,应用向更多细分行业与领域拓展

工业机器人国产化率低,一直是我国工业机器人产业发展所面临的问题。近年来,国产厂商攻克了工业机器人核心零部件的部分难题,取得了一定的技术突破,国产核心零部件的应用程度正在提升,国产自主工业机器人的认可度与市场份额也在提高,但未来也仍有巨大的提升空间。应用领域上,继汽车、3C电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人市场主要增长点。

3.共融机器人将成未来发展方向

目前,工业机器人在灵活性和智能决策能力方面仍显不足,这主要表现在感知能力较弱,只能在结构化环境中执行各类确定性任务,因此,能实现机器人与环境的共融、机器人与人之间的协同、机器人与机器人之间的共融,可自主适应复杂动态环境并协同作业的“共融机器人”也应运而生。目前,传统工业机器人通过与机器视觉、力觉、触觉等传感器的协同应用,向着智能化迈进;协作机器人已开始向“人机共融”的方向迈进。可以预见,随着机器视觉、智能传感、云计算等技术的发展,以及与机器人技术的结合,共融机器人将成为工业机器人未来的发展方向,并使得工业机器人更智能、更柔性化。

4.云化机器人及工业机器人云平台将兴起

在智能制造生产场景中,需要工业机器人有自组织和协同的能力来满足柔性生产,这就带来了云化机器人(机器人大脑在云端)及工业机器人云平台的需求。和传统机器人相比,云化机器人需要通过网络连接到云端的控制中心,基于超高计算能力的平台,并通过大数据和人工智能对生产制造过程进行实时运算控制。实际上,如今已有厂商开始在云化机器人及工业机器人云平台上进行布局。

比如,在云化机器人方面,早在2017年,华为就携手Skymind、中国移动、达闼科技、GTI、软银共同推出了云化机器人白皮书,并于同年选择与北邮、库卡、ABB、新松等多个工业机器人制造商以及科研机构合作,共同研制5G时代下的超级云AI机器人。在工业机器人云平台方面,由阿里云牵头实施的“智能机器人”重点专项“工业机器人云平台”项目已于2019年底启动;哈工智能正着力打造51CLOUD工业云平台,定位于工业机器人一站式服务平台,除了能打通机器人环节的数据链路,也支持跨机器人品牌的在线数据监测、智能维保等。达闼科技发布了海睿云端机器人操作系统(HARIX OS)。埃夫特于2020年成功登陆科创板,其募资的一部分也将用于机器人云平台研发和产业化项目建设,致力于通过工业机器人云平台“公有云+私有云+边缘计算”混合云架构,打造工业机器人应用生态。未来,随着5G、AI、云计算等技术的发展成熟,云化机器人及工业机器人云平台或将成为新一轮发展热点。

5.移动机器人将继续保持快速增长

2020年,在全球经济下行和新冠疫情蔓延的情况下,中国移动机器人市场表现出较为强劲的发展势头,这主要得益于无人化风行、国家政策推动以及应用向多行业拓展等。而未来,中国移动机器人仍将继续保持快速增长的势头。这主要是因为,目前行业整体规模仍然较小,传统AGV、自主移动机器人(AMR)、叉车AGV以及箱式机器人等,仍然将是未来市场增长的主要拉动力。此外,海外市场也不容忽视,可以预计,未来随着海外疫情得到控制,需求的确定性加强,也将带动中国移动机器人厂商的发展,与此同时,行业龙头厂商的市场份额也将进一步提升。

结语

虽然中国工业机器人市场经历了2018年和2019年连续2年的销量下滑,但2020年在市场调整以及新冠疫情的刺激下,制造企业推进数字化转型与智能制造的需求快速增长,也使得中国工业机器人产业发展与应用迎来复苏。在产业发展上,国产核心零部件厂商取得技术突破,工业机器人本体制造崛起新势力,工业机器人系统集成商发展迅速。

在行业应用上,汽车行业的工业机器人应用需求趋于稳健,通用工业市场成为工业机器人应用需求的主要增长点;与此同时,工业机器人厂商也纷纷探索在医疗、酿酒、缝制、开刃等特定行业与领域的应用,并推出专用机器人。在技术发展上,工业机器人正朝着智能化方向发展。传统工业机器人通过力觉、视觉和触觉等传感器的协同应用,以执行更复杂的生产任务;协作机器人走向“人机共融“;而且在智慧物流的需求驱动下,自主移动机器人(AMR)、叉车AGV、箱式机器人成移动机器人领域发展热点。

展望未来,中国工业机器人产业发展与应用前景依然看好。这主要是因为中国制造业门类齐全且规模巨大,制造业转型升级市场潜力巨大,以及后疫情时代制造企业加快实施数字化转型与智能制造,向自动化、数字化、智能化发展的主动性和需求快速增长。与此同时,随着5G、人工智能、大数据、云计算、智能传感等新兴技术与机器人技术融合发展,也将推动工业机器人向更加智能化、柔性化的方向发展。

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 Ehave

Ehave 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 全自动焊接流水线

全自动焊接流水线 双工位工业机器人激光焊接机

双工位工业机器人激光焊接机 博塔重工专用底座加长50吨自调滚轮架

博塔重工专用底座加长50吨自调滚轮架 上海柴孚SF12-K1538四轴工业机器人智能焊接机器人 焊接机器人 自动焊接机器人 焊接机器人厂家

上海柴孚SF12-K1538四轴工业机器人智能焊接机器人 焊接机器人 自动焊接机器人 焊接机器人厂家 高熔深STIG焊接设备 单面焊双面成型 14mm全焊透

高熔深STIG焊接设备 单面焊双面成型 14mm全焊透 BOSUNMAN#174;BSR-TR6焊接机器人

BOSUNMAN#174;BSR-TR6焊接机器人 ABB IRB1410 焊接机器人 广元 机器人价格

ABB IRB1410 焊接机器人 广元 机器人价格 ZR60702 直径2.4锆丝焊接915长度

ZR60702 直径2.4锆丝焊接915长度 安诺品牌RobotAnnoV6-08-08B全自动焊接机器人自动化厂家直销工业机器人冲压喷涂注塑机器人六轴机械手

安诺品牌RobotAnnoV6-08-08B全自动焊接机器人自动化厂家直销工业机器人冲压喷涂注塑机器人六轴机械手