机器人正在成为下一个朝阳产业。

机器人自动化在全球市场已是一个接近千亿的大蛋糕。

iiMedia Research(艾媒咨询)数据显示,2016年—2023年全球机器人流程自动化支出不断增加,2020年支出已达40亿美元,预计未来全球机器人自动化行业将继续保持增长态势,预计2023年全球机器人自动化支出将达104亿美元。

在这块大蛋糕中,眼下中国尚未被填满的市场缺口频被看好。

在近期举办的2021世界机器人大会上,一份名为《中国机器人产业发展报告(2021年)》的行业报告提到,2021 年,我国机器人市场规模预计将达到 839 亿元,其中工业机器人的市场规模高达 445.7 亿元。

工业机器人已经被看作是未来十年中,深刻重构未来生产制造的必要硬件。

但由于一直享受着劳动力红利,机器换人这件事虽然在中国企业主方面的需求始终不够集中。

好在现实也在倒逼企业客户们走向转型。

企业主们主动走向自动化革命,他们一方面希望利用机器人去替代人类劳工,降低企业的用工成本;

另一方面也希望机器人能够辅助保持高效的产线节拍,为自己创造更高的ROI。

2020年,中国机器人产业首次突破千亿元,全国有超30万家机器人相关企业。

其中,中国工业机器人市场连续8年稳居全球第一,2020年全球近半装机量来自中国。

今天的中国已成为世界工业机器人产业中不可或缺的关键一环。

01

热度不减:2021超70起融资事件,累计超182亿元

站在十四五规划的开局,2021年深入实施制造强国战略开始被提上日程。

中国工业自动化在这一天时地利的政策环境下,迎来了前所未有的发展机遇。

落实到与自动化息息相关的机器人产业中,一系列与智能制造相关的利好政策接踵而至。

今年4月,工业和信息化部会同有关部门起草了《“十四五”智能制造发展规划》(征求意见稿),另外,“十四五”机器人产业发展规划也在紧锣密鼓地推进中。

在这些利好政策之下,中国的工业机器人进入加速爆发期。

2020年是中国工业机器人发展走向高潮至关重要的一年。

企查查数据显示,2020年中国新增机器人相关企业6.98万家,是近十年新增机器人相关企业最多的一年。

这一年里企业主们的痛点集中爆发——

人口老龄化、工厂用工荒、人工劳动力成本上升、精细化要求增强等等难题接踵而至,中国企业开始主动寻求自动化解决方案。

终于,工业机器人在2020年逐渐被落地应用。

在年轻劳动力纷纷逃离的工厂中,越来越多的机器人、先进技术被应用到了产线中。

2020年机器人应用爆发后,大量资本涌入到工业机器人赛道之中,纷纷希望投中下一自动化时代的独角兽。

进入2021年,工业机器人融资依旧疯狂,资本市场对这一赛道的热情并未消退。

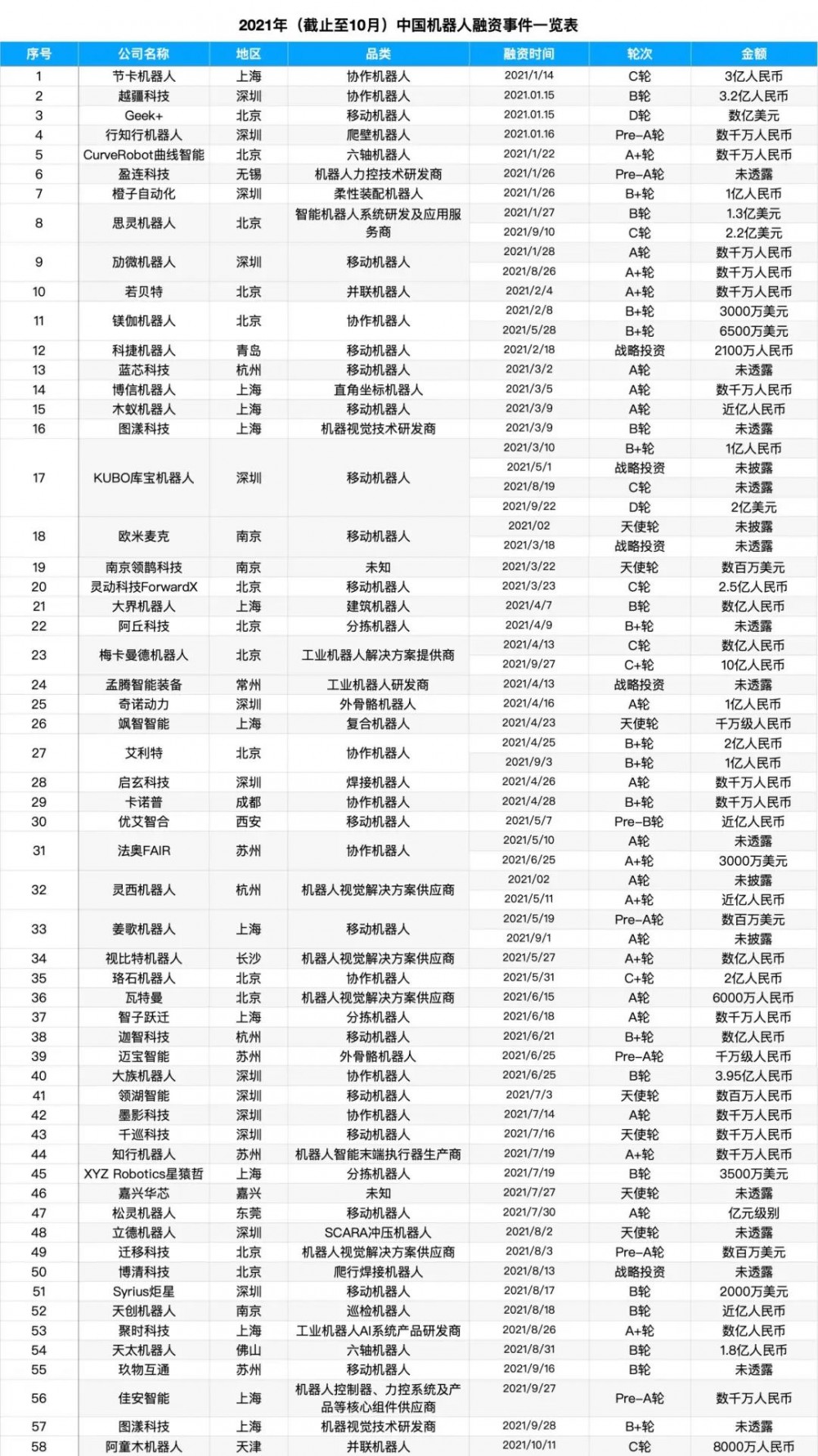

经科创最前线不完全统计,截止至2021年10月,中国工业机器人企业共发生70起融资事件,累计融资额超过182亿人民币。

数据上看,工业机器人企业在今年1月、4月、9月分别迎来了融资小高潮。其中,2021年1月发生融资事件最多,融资金融超过56亿元。

数据来源:IT桔子、视野数科、鲸准等数据分析平台

截止至2021年10月,2021年度已发生的工业机器人融资事件数量和金额已经超过2020年全年融资事件数量,融资事件数量同比2020年增长7%,融资金额总量同比增长35.2%。

02

资本市场:红杉中国出手最频繁,

移动、协作品类最火爆

今年以来,我们除了看到美团点评、字节跳动这类产业资本跑步进场投资工业机器人外,还有不少知名资方在持续押注这一板块。

活跃在工业机器人领域的投资机构中,红杉中国是出手频率最多的机构,除了连续3次加码移动机器人企业海柔创新外,红杉还在今年连续两次为梅卡曼德机器?注资。

细分来看,投资机构们对工业机器人市场中的企业也有非常明显的偏好。

比如红杉中国偏好移动机器人企业,8次出手中,6次都投给了移动机器人企业。

当然,海柔创新也是2021年所有融资企业中表现非常突出的企业。

其在短短半年内就发生了四笔融资,企业迅速从B轮走到D轮,IT桔子数据显示,最新一轮融资后海柔创新估值直指130亿人民币。

另外,源码资本、五源资本、联想创投和梅花创投也在工业机器人领域频频出手,投资偏好也多以移动机器人、机器人解决方案提供商等为主。

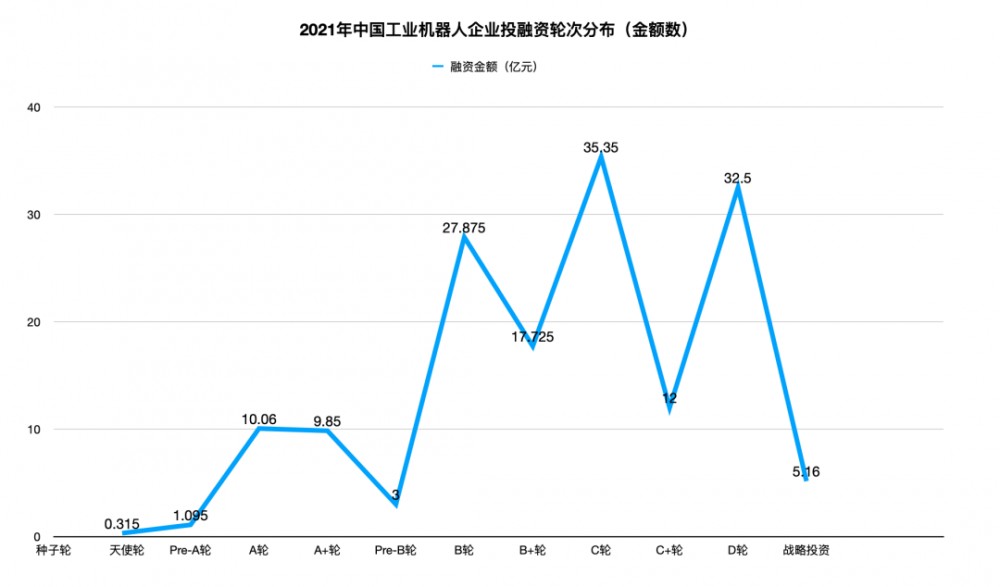

经统计,2021年已发生的融资事件多集中在早期企业的早期轮次之中。

数据显示,今年工业机器人领域中77.9%的投资时间发生在C轮之前。

工业机器人的投融资有多热?

仅用一个几乎所有走到B轮的工业机器人企业,单笔融资额的起跳板都在亿元级别。

A轮系(Pre-A轮到A轮)、B轮系(Pre-B轮到B轮)是2021年中国工业机器人市场比较集中的投资阶段。

A轮系共发生25笔投资事件,总金额约为21亿元,平均单笔投资金额为8400万元。

而B轮系发生了21笔投资事件,总金额约为48.6亿元,平均单笔投资金额为2.3亿元。

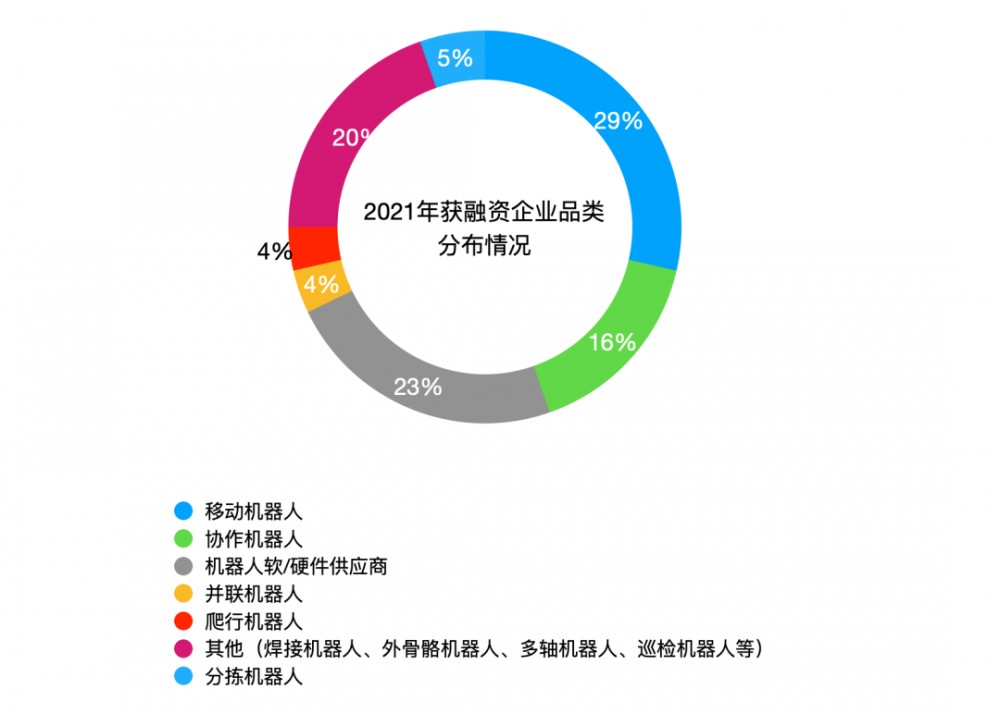

具体到细分品类上,移动机器人和协作机器人是被资本频频pick的两大热门板块。

科创最前线统计的数据显示,获投企业三大细分品类分别是移动机器人(29%)、机器人软、硬件供应商(23%)和协作机器人(16%),这三大品类中发生的融资事件为2021年全年融资事件总量的68%。

03

松山湖之外,

哪里还是机器人初创企业应许之地?

今年,东莞松山湖成为了看机器人的投资们争相打卡的地标。

在媒体报道的口径中,这个成立于2014年底的松山湖国际机器人产业基地是今天大量优质机器人项目的始发站。

刚刚宣布完成两轮超2亿美元融资,斩获红杉、今日资本、五源、源码等知名资本青睐的海柔创新就从这里孵化而来。

松山湖被风口吹成了中国机器人的硅谷,但它不过只是工业机器人在中国遍地开花的一个小缩影。

除了东莞松山湖,北京、上海、深圳、昆山、芜湖、常州等多地都在大力发展和扶持中国机器人产业。

此前企查查发布的机器人企业分布数据显示,当前中国机器人企业聚集量前三位的省份分别是广东省(6.82万家)、江苏省(4.37万)及山东省(2.74万家)。

其中,广州市以2.61万家位列城市榜榜首,其次是深圳市、苏州市。

广东之所以能成为机器人企业聚集地,一方面离不开广东地区庞大的制造业转型需求,行业痛点明显且集中,“机器换人”的需求集中爆发;

另一方面也少不了是广东多城市相继匹配上的政策、财政及资源扶持。

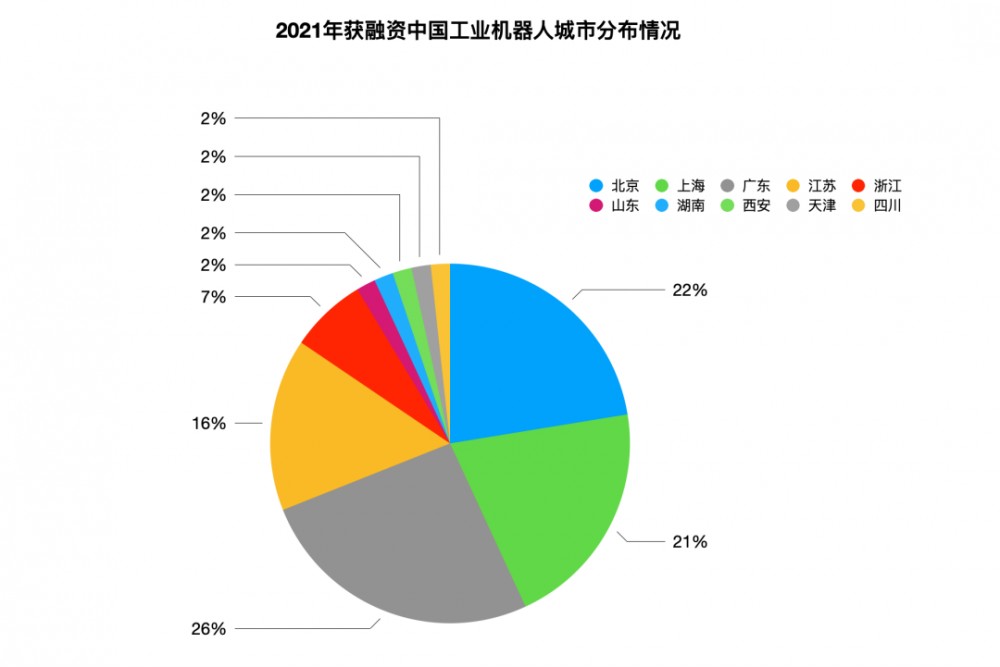

科创最前线针对今年以来获投的工业机器人企业也进行了小容量的数据分析。

经过统计分析,我们发现,在今年获投企业中,的确来自广东省的企业最多,近26%的获投企业来自广东,其中深圳占比最多。

另外,北京、上海和江苏分别以22%、21%、16%的占比位列前四名。

也就是说,85%的获投企业集中在了广东、北京、上海、江苏,工业机器人的产业聚集效应明显。

北京、上海向来是人才高地,丰沛的产业资源在此聚集。

江苏地区工业机器人产业的兴起与其电子行业等工业经济飞速增长密切相关。

有数据显示,在2018年底,江苏的全省工业机器人产量已经达到2.9万。

当然,江苏地区也同样获得了来自如埃斯顿等头部机器人企业的带动效应,吸引了一批新兴团队落地。

04

寻找下一时代的机器人隐形冠军

在上一季投资人说&科创最前线针对工业机器人的专题系列报道中,我们走访了多家机器人企业及投资机构,试图还原这一市场中正在悄然发生的变革。

实际上,无论是工业机器人投融资热还是移动、协作机器人的走红,这些都是上一季工业机器人大专题中我们曾经数次探讨过的话题。

当然,我们也在一众参与者中,试图寻找到能够在未来自动化时代成为新独角兽的隐形冠军。

【协作机器人类】

1、珞石机器人:

6年融了5个亿的机器人行业排头兵「珞石机器人」,从2015年以研究机器人核心控制系统起家,到成为一个机器人本体厂家,他们用6年耕耘到行业第一梯队成员,将故事从替代讲到了超越。

【移动机器人类】

1、优艾智合:

90后下海创业的博士张朝辉,由他带领的移动机器人企业「优艾智合」在今天已经成为了电厂巡检领域唯一全场景覆盖的国内移动机器人公司。同时,其在半导体领域也形成了从上游晶圆到下游封装场景的全覆盖。

场景深耕能力让「优艾智合」获得了软银亚洲、SIG、蓝驰创投等多家一线基金注资,在一众移动机器人之中脱颖而出。

2、Syrius炬星:

除了优艾智合,我们还挖掘到了正在尝试从海外回流的仓储场景移动机器人企业「Syrius炬星」,他们曾用一只不到100人的队伍,在日本拿下了一票日本大KA客户。「Syrius炬星」正在努力耕耘中国市场,未来中国电商零售的生产、销售和配送的链条有望在「Syrius炬星」的AMR机器人加入后变得越来越通畅。

3、斯坦德机器人:

哈工大学霸团队创业项目「斯坦德机器人」是最早一批做移动机器人的国产企业。

他们与欧洲的MIR机器人、浙大的南江机器人团队在同一时期成立,日前在昆山刚刚启用自己的斯坦德数字物流示范工厂,这标志着他们迈入规模化发展的新阶段。

在对话中,「斯坦德机器人」曾多次向我们提到,一家工业机器人从诞生到真正能立足,至少需要10年的时间站稳脚跟。

当下的机器人竞赛,已经逐步走向了百家争鸣的时代。未来行业会逐渐分化,行业里的玩家要服务的客户也会逐渐细分起来。

中国的工业机器人市场还远远未到终局。

后发先至是中国工业机器人行业的特色发展路径。中国自动化军队的起步虽晚,但崛起速度惊人。

中国拥有世界最庞大的制造业基地,除了装机量世界第一的钱景外,大量的应用场景也成了工业机器人初创企业的创新沃土。

当下,一批批国产替代企业已经跑了出来,另一波后起之秀也正在引领世界潮流,站在世界的舞台上,希望把中国工业机器人的故事从国产替代讲到国产超越。

目前,科创最前线工业机器人第二季正在紧锣密鼓筹备中,在第二季中,我们同样希望采访并报道一线头部机器人企业,为读者们分析并解读机器人行业的财富密码。

最后,投资人说&科创最前线正在寻找:

1、工业机器人领域的头部、新兴从业者;

2、深度观察机器人行业的专家学者;

3、长期跟踪机器人行业的投资人或创业者;

4、乐于分享机器人行业认知的相关人员。

欢迎随时与我们联络。

我们将与你深度对话,将你的产品、技术、理念、认知传递给更多的人。

附:2021年1月~10月中国企业级机器人融资事件表

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 Ehave

Ehave 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 全自动焊接流水线

全自动焊接流水线 6公斤焊接机器人

6公斤焊接机器人 华荣WS-200 逆变直流氩弧电焊机 家用便携式安全焊机 焊

华荣WS-200 逆变直流氩弧电焊机 家用便携式安全焊机 焊 深圳佳士WS-400(W398)逆变直流氩弧焊机2014新款

深圳佳士WS-400(W398)逆变直流氩弧焊机2014新款 HF12100-MIG铝合金管母线双枪自动焊新品研发上市

HF12100-MIG铝合金管母线双枪自动焊新品研发上市 上海通用电焊机ZX7-200I家用小型便携式手工焊机ZX7-250I逆变焊机

上海通用电焊机ZX7-200I家用小型便携式手工焊机ZX7-250I逆变焊机 供应越达自调式滚轮架可调式滚轮架

供应越达自调式滚轮架可调式滚轮架 金兴 机器人焊接 机器人焊接厂家 机器人自动焊接 全自动焊接机器人 机器人焊接设备 焊接机械手直销

金兴 机器人焊接 机器人焊接厂家 机器人自动焊接 全自动焊接机器人 机器人焊接设备 焊接机械手直销 仕创艾 C9激光切割机 亚克力激光切割机 不锈钢激光切割机

仕创艾 C9激光切割机 亚克力激光切割机 不锈钢激光切割机