天智航是中国医疗机器人技术产业化的先行者,是中国第—家、世界第五家成功获得医疗机器人注册许可证的企业。它的第三代产品“天玑”骨科手术机器人系统更是属于“国际原创”产品,并且技术领军国外同行,真正实现了“中国智造”。

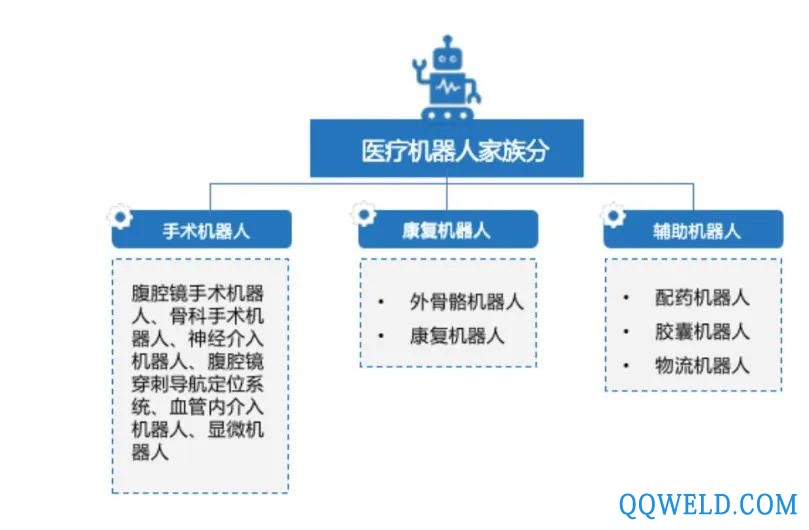

01手术机器人成“吸金王” 2015年,华尔街统计了所有上市公司中只有13家公司回报率超过了谷歌,达芬奇手术机器人的母公司INTUITIVESURGICAL(直觉外科)是其中之一。连续十余年的快速增长,让直觉外科和他的手术机器人成了吸金王、致富神话。 显然,手术机器人这种颠覆性的技术,在提高手术质量、提高手术精准度、提高安全性上有明显优势,可以获得显著的经济效益。 过去20年,直觉外科靠着达芬奇手术机器人这一个产品,实现了股价从9美元到600美元的飞跃,资本回报率年均超过40%。 直觉外科的辉煌让人们看到了手术机器人的无限前景。 手术机器人在医疗机器人市场份额中将占据主要份额。波士顿咨询的估算显示,2020年全球医疗机器人市场规模有望达到114亿美元。其中,手术机器人约占60%的市场份额。 这个市值千亿的手术机器人市场着实吸引人。过去一年,美敦力、强生、西门子、史赛克等四家医疗器械巨头,合计斥资67亿美元,以收购的方式拿到了手术机器人的入场券。 2020年伊始,国产手术机器人俨然站上了风口。天智航就在这样的背景下,成为了中国A股第—家手术机器人企业。 天智航的上市,不仅打破了中国A股手术机器人领域的空白,而且对整个行业而言,是本土手术机器人企业愈加强大的信号。 国产替代,是中国未来10年的主旋律,在医疗器械领域也不例外。这对中国的医疗健康行业和患者有巨大的意义。 例如,迄今达芬奇手术机器人在国内引入量只有几十台。其中一个重要原因就是达芬奇在国内售价高昂。根据上海科技报,在海外地区约1400万元售价的达芬奇机器人,售往国内可以高达2000万元。从这个角度出发,研制国内自有产权的手术机器人不仅是进军蓝海市场的举措,也是实现我国高端制造自主化的使命。 如果在达到达芬奇现有水平基础上,能在安全性和稳定性上面做得更好,就是反超“达芬奇”的机会之一。价格不高、操作方便、专注解决某一临床痛点用途的医疗机器人会形成更大规模的应用。 过去十多年来,直觉外科凭借所持有的多达4000余项专利,垄断了微创手术机器人市场。于是,中国的手术机器人企业另辟蹊径,绕过“达芬奇”擅长的腹腔领域。 在国内,一些转攻骨科、神经外科、介入手术的医疗器械企业在手术机器人领域斩获颇丰。例如,骨科手术机器人领域的天智航。 的 02天智航连续闯关 一个胸腰段骨折的患者,骨科手术机器人能在微创环境下通过导航的指引,将6颗钢钉既躲过脊髓,又避开骨折线,分毫不差地将它们固定在好的骨头上。 这是骨科手术机器人帮助医生实现精准导航和微创操作的应用实例。骨科手术机器人产品解决了传统骨科手术“看不见、打不准、拿不稳”的难题。 全球骨科手术机器人研发与产业化进程发源于上世纪90年代,经过数十年的发展,目前实现产业化的骨科手术机器人公司集中在美国、以色列、法国和中国。其中,中国在骨科手术机器人研发方面起步较晚。 于是,国外的骨科机器人陆续进入中国市场。因为中国人口基数大,患病人数多,骨科疾病已经成为现代社会的常见病和多发病。中国每年进行骨科脊柱和关节置换手术超过百万例,每年依然有两位数的增长空间,Mazor、MAKO、Medtech等骨科手术机器人都在开始进入中国市场。

中国急需自己的骨科手术机器人。 在现阶段,天智航是手术机器人产业中为数不多的实现了产业化的国产力量。并且,部分产品已经达到国际同类产品水平,甚至技术领军国外同行。

它是我国骨科手术机器人产业化的先行者,早在2010年,它的创始团队就已经完成了第—代骨科手术导航定位机器人产品的成功注册,并实现了骨科手术导航定位机器人的初步技术积累。 目前,天智航的核心产品是天玑骨科手术机器人系统,其由机械臂主机、光学跟踪系统、主控台车构成。主要用于骨科创伤和脊柱手术中,能够实现亚毫米级精度。 这个系统不仅属于“国际原创”产品,技术领军国外同行,而且已经顺利通过了第三类医疗器械审查。并且,还在拓宽手术机器人的功能边界上越走越远。 【医疗器械分为三类,第—类是指通过常规管理足以保证其安全性、有效性的器械。第二类是指对其安全性、有效性应当加以控制的器械。第三类是指,植入人体,用于支持、维持生命,对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。】 值得一提的是,天智航是中国第—家、世界第五家成功获得医疗机器人注册许可证的企业。再加上率先在A股上市,这些都有助于天智航在国内手术机器人领域占据先机。 审批难、临床结合、落地医院、商业模式创新,这是医疗机器人企业都必须闯的关。 在手术机器人领域,审批是首先要突破的第—关。对于创新产品来说,审批是一道试金石。 2019年,国家药监局医疗器械技术审评中心四部部长、研究员刘斌部长透露,从《创新医疗器械特别审批程序(试行)》实施至2018年11月,四部总共收到63个创新医疗器械特别审批申请,共通过8.5+个,通过率为13.5%,通过率不算太高。 究其原因,主要是国内首创这个创新性问题和临床价值不足等问题。显然,天智航的部分产品已经过了这一关。 接下来还有如何将技术更好地和临床结合,让技术可以落地到医院,以及商业模式创新问题。 长期以来,天智航与北京积水潭医院、中国人民解放军总医院、北京航空航天大学有着长期深入和广泛的合作关系,这些医院在临床研究和产业化上为天智航提供支持。例如,北京积水潭医院也是天智航三代产品的临床试验牵头医疗机构。 对天智航来说,接下来还需要进一步提高整个医疗领域医生和医院的市场接受度和市场普及度。 而在手术机器人领域,市场普及上的先发优势是利于企业建立市场壁垒的。其中一个重要的就是,更换手术机器人,也不仅仅是更换设备那么简单。还意味着一整套操作流程和使用习惯的改变,甚至需要经过上百个小时的培训。 所以,采用某种手术机器人的背后还有巨大的隐形成本,一旦率先让更多医院和医生用得“顺手”了,被更换的几率会大大降低。显然,在技术上的领军、上市的品牌效应等等,都利于天智航在落地普及上形成先发优势。 做到了这些,还需要商业模式的创新。既保证价格上的可及性,利于产品的普及。同时,要能为企业持续创造营收增长点。 例如,“达芬奇”采用的是一套可以提前锁定利润的销售模式——耗材智能锁死。 “达芬奇”的机械臂是一种高值耗材,每台手术平均至少需要4条机械臂,但每条机械臂最多只能使用10次,用到第十一次时,机器人就会自动锁死,必须更换新的机械臂才能重启,而一条机械臂的价格约为10万元人民币。 这个策略为直觉外科带来了源源不断的利润。财报显示,从2009年开始,“达芬奇”的配件及服务收入就超过了主机的销售收入,毛利率常年保持在70%左右。 天智航的骨科手术机器人则是配套专用的手术工具可以复用,但推出了专用手术耗材、一次性无菌定位工具包,可以减少医疗机构的反复消毒、转运导致的精度下降和交叉感染等风险。 基于这些特点,虽然还未盈利,但巨大的市场想象空间,让天智航得到的资本的青睐。 从国内外手术机器人企业的发展上,可以看到两条不同的路径。一是跟随大公司的产品生态链做创新。在更成熟的美国市场,大部分创新公司最后都被大公司收购,成为上市公司的一部分。第二是通过自创性系统产品,成长为细分领域的独角兽,进而实现IPO。天智航属于后者。 自创性创新企业在国内目前比较稀缺。对于这一类企业,投资人拥有更大的期待和耐心。这一点,在天智航上市之前一级股权投资市场和上市时二级资本市场的反应来看,都得到了证实。 毫无疑问,国内甚至是国际市场上,手术机器人技术都还在发展的前期。可以畅想一下,手术机器人的未来,会朝着使得外科手术变得更加微创、精准和智能化的方向发展。从更长远的周期来看,会有更强技术开发、工程迭代能力,充分理解临床痛点需求的下一代智能微创手术机器人系统。这就是这些优秀的医疗机器人企业的价值增长空间。

它是我国骨科手术机器人产业化的先行者,早在2010年,它的创始团队就已经完成了第—代骨科手术导航定位机器人产品的成功注册,并实现了骨科手术导航定位机器人的初步技术积累。 目前,天智航的核心产品是天玑骨科手术机器人系统,其由机械臂主机、光学跟踪系统、主控台车构成。主要用于骨科创伤和脊柱手术中,能够实现亚毫米级精度。 这个系统不仅属于“国际原创”产品,技术领军国外同行,而且已经顺利通过了第三类医疗器械审查。并且,还在拓宽手术机器人的功能边界上越走越远。 【医疗器械分为三类,第—类是指通过常规管理足以保证其安全性、有效性的器械。第二类是指对其安全性、有效性应当加以控制的器械。第三类是指,植入人体,用于支持、维持生命,对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。】 值得一提的是,天智航是中国第—家、世界第五家成功获得医疗机器人注册许可证的企业。再加上率先在A股上市,这些都有助于天智航在国内手术机器人领域占据先机。 审批难、临床结合、落地医院、商业模式创新,这是医疗机器人企业都必须闯的关。 在手术机器人领域,审批是首先要突破的第—关。对于创新产品来说,审批是一道试金石。 2019年,国家药监局医疗器械技术审评中心四部部长、研究员刘斌部长透露,从《创新医疗器械特别审批程序(试行)》实施至2018年11月,四部总共收到63个创新医疗器械特别审批申请,共通过8.5+个,通过率为13.5%,通过率不算太高。 究其原因,主要是国内首创这个创新性问题和临床价值不足等问题。显然,天智航的部分产品已经过了这一关。 接下来还有如何将技术更好地和临床结合,让技术可以落地到医院,以及商业模式创新问题。 长期以来,天智航与北京积水潭医院、中国人民解放军总医院、北京航空航天大学有着长期深入和广泛的合作关系,这些医院在临床研究和产业化上为天智航提供支持。例如,北京积水潭医院也是天智航三代产品的临床试验牵头医疗机构。 对天智航来说,接下来还需要进一步提高整个医疗领域医生和医院的市场接受度和市场普及度。 而在手术机器人领域,市场普及上的先发优势是利于企业建立市场壁垒的。其中一个重要的就是,更换手术机器人,也不仅仅是更换设备那么简单。还意味着一整套操作流程和使用习惯的改变,甚至需要经过上百个小时的培训。 所以,采用某种手术机器人的背后还有巨大的隐形成本,一旦率先让更多医院和医生用得“顺手”了,被更换的几率会大大降低。显然,在技术上的领军、上市的品牌效应等等,都利于天智航在落地普及上形成先发优势。 做到了这些,还需要商业模式的创新。既保证价格上的可及性,利于产品的普及。同时,要能为企业持续创造营收增长点。 例如,“达芬奇”采用的是一套可以提前锁定利润的销售模式——耗材智能锁死。 “达芬奇”的机械臂是一种高值耗材,每台手术平均至少需要4条机械臂,但每条机械臂最多只能使用10次,用到第十一次时,机器人就会自动锁死,必须更换新的机械臂才能重启,而一条机械臂的价格约为10万元人民币。 这个策略为直觉外科带来了源源不断的利润。财报显示,从2009年开始,“达芬奇”的配件及服务收入就超过了主机的销售收入,毛利率常年保持在70%左右。 天智航的骨科手术机器人则是配套专用的手术工具可以复用,但推出了专用手术耗材、一次性无菌定位工具包,可以减少医疗机构的反复消毒、转运导致的精度下降和交叉感染等风险。 基于这些特点,虽然还未盈利,但巨大的市场想象空间,让天智航得到的资本的青睐。 从国内外手术机器人企业的发展上,可以看到两条不同的路径。一是跟随大公司的产品生态链做创新。在更成熟的美国市场,大部分创新公司最后都被大公司收购,成为上市公司的一部分。第二是通过自创性系统产品,成长为细分领域的独角兽,进而实现IPO。天智航属于后者。 自创性创新企业在国内目前比较稀缺。对于这一类企业,投资人拥有更大的期待和耐心。这一点,在天智航上市之前一级股权投资市场和上市时二级资本市场的反应来看,都得到了证实。 毫无疑问,国内甚至是国际市场上,手术机器人技术都还在发展的前期。可以畅想一下,手术机器人的未来,会朝着使得外科手术变得更加微创、精准和智能化的方向发展。从更长远的周期来看,会有更强技术开发、工程迭代能力,充分理解临床痛点需求的下一代智能微创手术机器人系统。这就是这些优秀的医疗机器人企业的价值增长空间。 凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 全自动焊接流水线

全自动焊接流水线 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 Ehave

Ehave KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 316材质方孔网 各种宽度滤网

316材质方孔网 各种宽度滤网 程煤激光切割机 大型激光切割机 双驱光纤激光切割机

程煤激光切割机 大型激光切割机 双驱光纤激光切割机 欣恒工程设备专业制造的焊烟净化器治理设备

欣恒工程设备专业制造的焊烟净化器治理设备 供应深圳焊机商|焊接设备|焊接自动化机器|焊接机器人专卖

供应深圳焊机商|焊接设备|焊接自动化机器|焊接机器人专卖 北京汇科光纤激光切割机铁板激光切割机 HKCT-500HKCT-500/1000激光切割机价格 激光切割机厂家

北京汇科光纤激光切割机铁板激光切割机 HKCT-500HKCT-500/1000激光切割机价格 激光切割机厂家 WP18L WP25L P32L 船用压缩机透气帽

WP18L WP25L P32L 船用压缩机透气帽 日朗焊机 ZX7-200mos逆变直流电焊机

日朗焊机 ZX7-200mos逆变直流电焊机 博塔倾斜、升降特殊滚轮架

博塔倾斜、升降特殊滚轮架