工业机器人行业专题报告—周期叠加成长,工业机器人行业迎来新一轮上升(上)

三、行业的竞争格局?

3.1 上游零部件:突破的难点在于减速器

工业机器人国产的重点在于减速器。目前整个工业机器人成本构成如下:减速器占 35%、伺服电机占 20%、控制系统占 15%、机械加工本体占 15%、其他占 15%。从现状来看,控制系统和伺服电机国内都已经实现了国产化,而且部分工业机器人企业已经实现了自供。而目前影响最大的是减速器,其占据工业机器人的成本较高,目前国产化率较低。以一台外资品牌 20 万元的经典款 6 轴机器人来说,以全部采用进口零部件来说,其中减速器成本就达到 7 万元左右。按照使用 4 台 RV 减速器、2 台谐波减速器,其整体成本也在6 万元~7 万元左右。两者测算下来基本一致。目前整个国内机器人产量较小,在采购时议价能力较弱,减速器价格的居高不下对于国内机器人的竞争力难以提升。

图 27 工业机器人成本构成

数据来源:高工机器人 上海证券研究所

图 28 减速器价格和成本

数据来源:高工机器人 上海证券研究所

目前用在工业机器人的减速器主要包括 RV 减速器和谐波减速器,谐波减速器具有单级传动比大、体积小、质量小、运动精度高并能在密闭空间和介质辐射的工况下正常工作的优点。且与一般减速器比较,在输出力矩相同时,谐波减速器的体积可减少 2/3,重量可减轻 1/2,这使其在机器人小臂、腕部、手部等部件具有较强优势。RV 减速器传动比范围大、精度较为稳定、疲劳强度较高,并具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位拥有优势。以典型的 6 轴器人为例,其通常包括 4 个 RV 减速和 2 个谐波减速器。

表 2 减速器区分

数据来源:高工机器人 上海证券研究所

谐波减速器国产化率较高。目前国内以绿的谐波为首的谐波减速器企业已经实现国产化突破,目前国内企业市场占有率已经突破 80%。

RV 减速器国产化难度较高。我们以目前国产化最难的 RV 减 速器来说,其性能指标包括传动精度、传动效率、刚度回差、启动力矩、振动与噪声、寿命。其中最主要的指标包括精度、刚度、寿命。这三项指标对应的制造过程中的要求包括加工精度、装配精度、材料性能、润滑和摩擦等。其中最难的为加工精度,一些主要配合 尺寸必须达到 um 级别,其涉及到的高精度加工机床必须依靠进口, 而目前这些高精度机床普遍存在价格高企、交货期长、国外封锁等 现状。

图 29 RV 减速器主要性能指标

数 据 来 源 :《 Rv 减速器的设计制造有什么关键难度?》上海证券研究所

表 3 RV 减速器的加工难度

数 据 来 源 :《 Rv 减速器的 设计制造有什么关键难度?》上海证券研究所

国内的减速器和纳博的差距在产品一致性和实际使用验证方面。我们前面表述了减速器的主要性能指标包括精度、效率、刚度回差、启动力矩、振动与噪声、寿命。我们选取了经典款 40E 产品,国内产品选取比较成熟的南通振康来和纳博进行技术指标对比。

①从输出转速和输出转矩来看,纳博优于南通振康,南通振康输出转速范围为 5~35r/min,输出转矩 330~560Nm;而纳博的输出转速范围为 5~60r/min,输出转矩范围为 271~572 Nm。纳博的扭矩范围更加广泛。

表 4 南通振康减速器输出转速和输出转矩

数据来源:南通振康 上海证券研究所

表 5 纳博减速器输出转速和输出转矩

数据来源: nabtesco 上海证券研究所

②从减速比来看,纳博优于振康,比振康多一个 57。

表 6 南通振康和纳博的减速比对比

数据来源: nabtesco 南通振康 上海证券研究所

③从性能参数来看,刚度、效率、精度、振动、寿命几项指标

来看:输出转速最大值,两者都是 70r/min;工作转矩最大值,纳 博是 1029 Nm,振康是 1000 Nm,冲击转矩最大值,纳博 2058Nm,振 康是 2000 Nm,纳博稍微优于振康。效率方面纳博是 85%,南通振康 是大于 80%;寿命两者都是 6000 小时。

从以上的性能参数指标对比来看,纳博和振康的标定的参数值差距不大,说明了国内减速器在硬性的技术指标上已经可以媲美纳博的产品。重点差距还是在产品的一致性、产品的实际使用验证方面。

表 7 南通振康和纳博的性能指标对比

数据来源: nabtesco 南通振康 上海证券研究所

产业链上下游的两难选择:目前机器人产业链上下游的核心零部件和本体企业都面临着量和成本的两难选择。

① RV 减速器厂家的两难选择:目前整个 RV 减速器都处于国产化的 初期,需求大量的人力和设备研发投入。其中尤其以设备投资为大头,主要高精度设备都是进口为主。根据高工机器人网的信息:一条谐波减速机产线需要投资大概 3000 万元,而一条 RV减速机产线投资上需要 1 亿元。而在国产化初期减速器销量不足的情况下,难以分摊相应的折旧。但是如果不加大投入,又难以获得下游主流本体企业的使用,更加难以放量。

② 机器人本体企业的两难选择:而作为机器人本体企业也面临着 两难的选择,由于目前国内减速器性能与国外减速器性能差距较大,如果选择国产减速器,机器人本体的性能可能得不到保证,难以进入到下游主流客户的供应体系,机器人本体放量困难。但是选择进口减速器,由于国内本体企业量较低,采购的成本必然高企,在核心部件高企的情况下,国内机器人的性价比不再,也难以和机器人四大家族形成竞争。

减速器和本体抱团,带来放量机遇。目前国内主要减速器企业,主要采取和下游主要机器人本体企业采取战略合作的方式来签订合作协议,一方面作为机器人本体企业可以稳定减速器的供应格局,保障核心零部件的来源,选择国产部件也可以快速降低成本;另一方面作为减速器零部件企业,有了下游稳定的需求,其会不断加大产品的研发和生产投入,能够获得实际的应用认证,有利于未来的快速放量。

表 8 减速器企业和本体企业合作情况

数据来源: WIND 上海证券研究所

3.2 中游本体:国产企业需要做大做强

多关节机器人占比超过一半,协作和 Delta 机器人逆势上涨。 从产品结构来看,多关节机器人依然占比第一,超过一半。其次为 SCARA 机器人。从产品的增长来看,多关节机器人增长乏力, SCARA 机器人呈现颓势,协作和 Delta 机器人逆势上涨。协作机器 人应用在汽配、机床加工、家电等行业的大负载协作渐成趋势。应 用领域不断拓展并逐渐面向消费端。

图 30 不同机种机器人占比

数据来源: CRIA 上海证券研究所

图 31 不同机种机器人增速

数据来源: MIR Databank 上海证券研究所

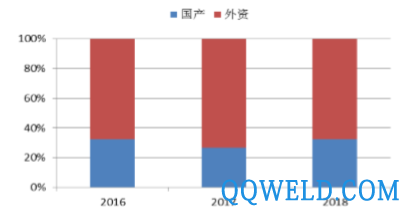

中国自主品牌机器人崛起。目前中国工业机器人的市场依然是四大家族的天下,但是中国自主品牌机器人在逐渐崛起,占比逐渐提前,目前内资品牌占比已经超过 30%。从不同的产品结构来看,六轴工业机器人的前四名依然是四大家族:安川、发那科、库卡、ABB;国内的龙头企业包括埃斯顿、新时达等。SCARA 机器人中外资份额占比超过 60%,外资品牌爱普生、雅马哈占据前两位,国内的龙头企业包括台达、众为兴。

图 32 中国工业机器人内外资占比

数据来源: CRIA 上海证券研究所

国产机器人与四大家族的差距在哪?从本体来说,目前国内机 器人本体的优势在于价格(典型企业比国外便宜 30%)和服务(贴 近市场),但是在可靠性、精度、应用等方面与国外四大家族企业 差距还比较大,特别是在六关节机器人方面。

工业机器人企业做大做强的路径?而我们研究了四大家族的发展情况来,其基本遵循了上下游一体化的发展,所以对于机器人本体我们要优选上下游一体化布局、能够快速放量的企业。特别是在上游核心零部件有布局的企业。

对比工业机器人四大家族的财报来看,ABB 一家独大,主要其 电气化产品、工业自动化、运动控制等业务收入规模比较大,而其 他三家规模相当。但是从利润率和利润来看,ABB 的净利润最高, 发那科的净利率最高,造成此种差异的主要原因在于不同公司的业 务构成不同。发那科优势在数控系统、安川在运动控制、ABB 主要 在工控、KUKA 在系统集成,而从盈利能力来看,掌握了核心零部 件的发那科和安川的盈利能力要远远高于 KUKA。

图 33 四大家族收入(亿元)

数据来源: 各公司官网 上海证券研究所

图 34 四大家族净利润(亿元)

数据来源: 各公司官网 上海证券研究所

图 35 四大家族净利率

数据来源: 各公司官网 上海证券研究所

图 36 四大家族机器人业务收入(亿元)

数据来源: 各公司官网 上海证券研究所

图 37 发那科不同业务占比

数据来源: 发那科 上海证券研究所

图 38 发那科不同国家占比

数据来源: 发那科 上海证券研究所

3.3 下游集成:寻找新的细分应用

中国工业机器人应用场景搬运和上下料占比第一。从中国工业机器人应用场景来看,其中占比第一的依然是搬运和上下料、其次为焊接与钎焊、装配及拆卸。而从国产工业机器人的应用场景来看,其中搬运和上下料的应用占比进一步提升。

图 39 中国工业机器人应用场景区分

数据来源: CRIA 上海证券研究所

图 40 国产工业机器人应用场景区分

数据来源: CRIA 上海证券研究所

应用场景中细分领域部分增长、部分下滑。而根据 MIR 睿工业的 2019 年工业机器人应用场景的分析来看, 搬运上下料应用场景 中:用于包装、机床上下料等场景机器人增长;码垛、检测、塑料成型场景需求下滑。焊接应用场景中:点焊领域需求下降,弧焊和 激光焊机器人增长。未来 5G 技术发展有望带动的基站、天线等产 品锡焊应用增加。喷涂、抛光打磨、装配集成领域需求下滑。 国产工业机器人金属加工业和其他行业应用占比提升。从中国工业机器人应用行业来看,电气电子设备和器材制造占比第一,其次为汽车制造业、金属加工业。而从国产工业机器人应用行业来看,汽车制造业占比变少,金属加工业和其他行业占比提升。

图 41 中国工业机器人应用行业区分

数据来源: CRIA 上海证券研究所

图 42 国产工业机器人应用行业区分

数据来源: CRIA 上海证券研究所

工业机器人在一般工业行业渗透率提高。从行业来看,2019 年 汽车零部件、电子、汽车整车行业下滑,金属加工、医疗用品、光伏、仓储物流、锂电池、半导体、汽车电子、家用电器等行业实现增长。工业机器人下游应用行业逐渐由汽车向一般工业如金属加工、食品医疗、日化、光伏、通讯等行业进行渗透,细分行业带来 新的增量市场。

图 43 2019 年主要下游行业工业机器人产品增长情况

数据来源: MIR Databank 上海证券研究所

白车身焊接市场竞争激烈,一般工业需要开拓。从系统集成来说,传统的汽车白车身焊接是传统的大市场,也是四大家族重点布局的市场。国内目前系统集成的公司也主要再次市场,我们研究了 5 家做白车身焊接的国内企业,其在收入 10 亿元的时候就会遇到瓶 颈,其中国内较大的包括鑫燕隆、德梅柯。但是做白车身焊接的遇到的问题,在规模做大了以后,盈利能力却上不来,对资金的占用非常厉害,价格竞争激烈,所以在系统集成我们要优选在特定子行 业例如汽车电子、3C 行业具备竞争优势的企业。建议加大企业在一 般工业如金属加工、食品医疗、日化、光伏、通讯等行业的拓展。

图 44 主要系统集成公司收入

数据来源: CRIA 上海证券研究所

图 45 主要系统集成公司净利润

数据来源: CRIA 上海证券研究所

四、公司如何估值?

国内工业机器人目前处于加强研发和提升市占率的阶段。以国内工业机器人龙头埃斯顿为例,其目前处于加大研发投入、不断收 购整合上下游企业的阶段,导致公司的净利率较低。 拆解公司的各项费用以及费用率,发现管理费用率、研发费用率、销售费用率、财务费用率分别影响公司的盈利能力,另外政府 补助产生的其他收益和营业外收入贡献利润。 整体来看,公司目前的工业机器人市场占有率为 3%左右,未 来随着市场占有率的提升,公司的收入潜力巨大。另外随着研发投入见成效,和公司整合不断的加强,公司未来的净利率有望向发那科靠齐。

图 46 埃斯顿收入和净利润

数据来源: WIND 上海证券研究所

图 47 埃斯顿毛利率和净利率

数据来源: WIND 上海证券研究所

图 48 埃斯顿各项费用情况

数据来源: WIND 上海证券研究所

图 49 埃斯顿各项费用率

数据来源: WIND 上海证券研究所

回顾发那科的历史估值来看,其在净利润快速提升的 2014、 2017 年,其 PE 估值可以达到 40-50 倍,市场在工业机器人销量高 速增长的时候,可以给予公司高估值。 整体来看,我们认为国内的工业机器人公司可以从未来的市场

空间和潜在的净利率来测算净利润,而在市场销量高增长的阶段, 可以给予更高的估值。

图 50 发那科近 10 年估值

数据来源: WIND 上海证券研究所

报告来源:上海证券有限责任公司

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 全自动焊接流水线

全自动焊接流水线 Ehave

Ehave 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 ZX7-200G手工电焊机 逆变直流电焊机 家用电焊机

ZX7-200G手工电焊机 逆变直流电焊机 家用电焊机 鑫煤激光切割机,激光切割机厂家直销,激光切割机现货供应,激光切割机

鑫煤激光切割机,激光切割机厂家直销,激光切割机现货供应,激光切割机 直销PP焊条,聚丙稀焊条 焊条厂家 焊条批发

直销PP焊条,聚丙稀焊条 焊条厂家 焊条批发 博塔重工造船-特殊工件-专用300吨、500吨、600吨滚轮架

博塔重工造船-特殊工件-专用300吨、500吨、600吨滚轮架 厂家直销焊接机器人 旭正牌值得信赖

厂家直销焊接机器人 旭正牌值得信赖 管道法兰焊接机价格 工业机器人焊枪

管道法兰焊接机价格 工业机器人焊枪 瑞凌东升铝焊机MFR320数字双脉冲气保焊机铝焊机二保焊机

瑞凌东升铝焊机MFR320数字双脉冲气保焊机铝焊机二保焊机 【激光切割机价格】大功率激光切割机价格光纤激光切割机报价数控激光切割机价格

【激光切割机价格】大功率激光切割机价格光纤激光切割机报价数控激光切割机价格