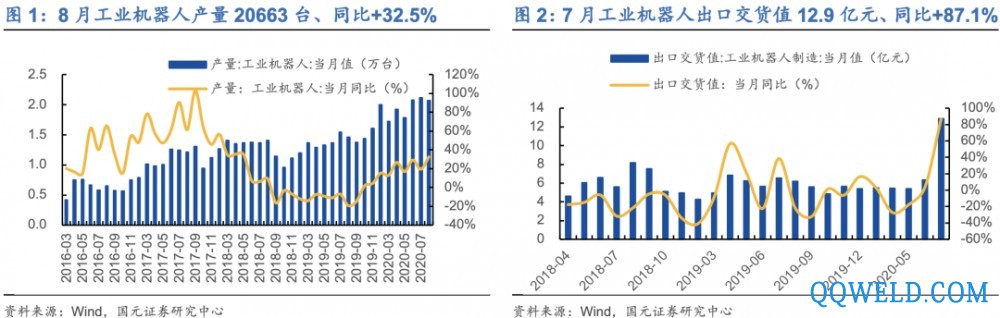

8月份工业机器人产量同比+32.5%。据国家统计局统计,8月份工业机器人产量20663套,1-8月累计产量136873套,同比+13.9%。

报告要点:

产量、出口强势复苏,制造业景气度持续支撑工业机器人需求。

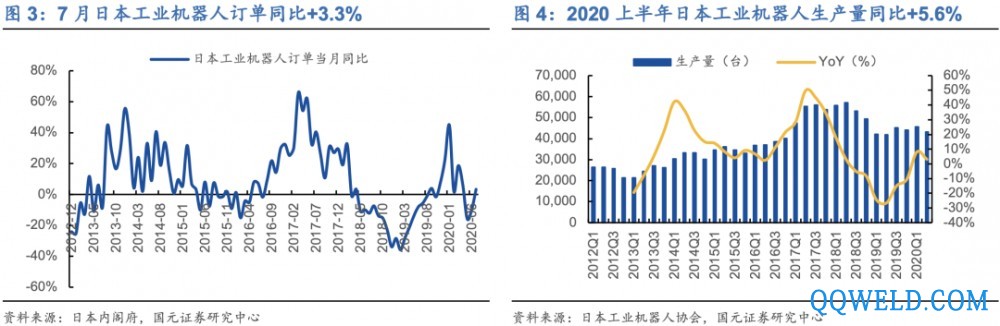

8月份工业机器人产量同比+32.5%,增速达两年内峰值,1-8月累计产量13.7万套,同比+13.9%。7月份工业机器人出口交货值12.9亿元,同比+87.1%,1-7月累计同比+9.5%,海外需求强势复苏。8月份PMI指数51%,制造业持续向好;我国工业机器人主要服务于汽车、3C等制造领域,8月份汽车产销量持续增长态势,产量同比+6.3%、销量同比+11.6%,1-8月汽车固定资产投资累计同比降幅持续收窄至19.3%,3C累计同比扩大至+11.7%,自动化升级需求随下游行业复苏而增强。

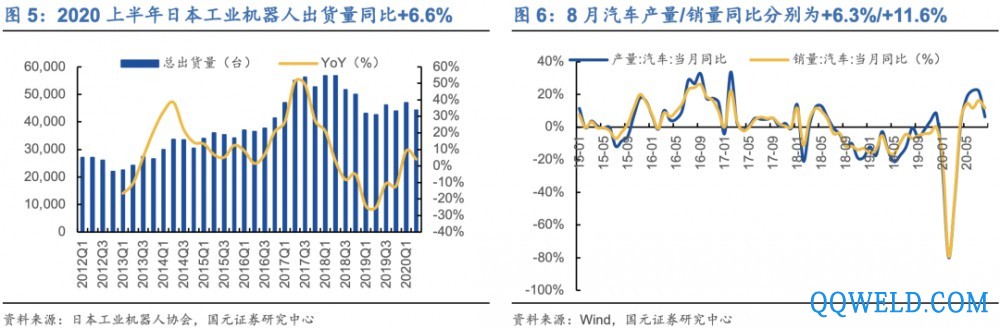

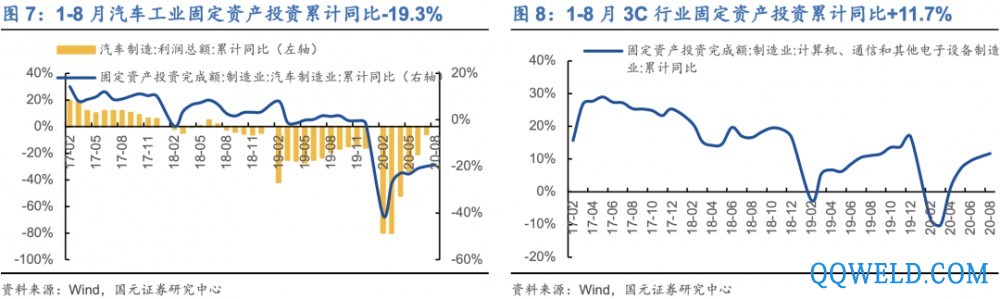

日本工业机器人先行回暖,我国机器人行业乘势而起。

日本工业机器人订单一般领先我国产量6个月左右,日本订单金额从19年3月份起降幅缩窄、11月份起增速转正,20年5、6月份受疫情影响出现下滑,7月份开始恢复增长,同比+3.3%;我国工业机器人乘势而起,从19年9月份起逐渐复苏,20年以来工业机器人虽受疫情影响、但产量的月平均增速仍达22.9%,8月份实现强势复苏(同比+32.5%)。此外,20H日本机器人出口销售额同比+17.4%,其中,出口中国的销售额同比+37.7%,侧面佐证我国机器人行业复苏趋势,需求正处旺盛期。

预计19-24年机器人本体复合增速18.5%,国产替代进程加速。

据我们测算,2018年我国工业机器人密度实际仅为64台/万人,低于全球均值81台/万人,更远落后于发达国家。复盘我国及日本工业机器人发展历史可见,2018年以前我国机器人销量增速中枢和机器人密度以及人口结构都与日本20世纪80年代中期水平相似。参考日本经验,我们预计未来5年工业机器人仍将保持中速发展,预计2019-2024年本体销量复合增速18.5%,本体与系统集成市场复合增速约12.6%。近年优质的国内机器人厂商开始崛起,份额逐渐提升、替代进口的进程不断加速,有望借助行业东风、实现市场规模的进一步扩张。

投资建议:

随着2020年工业机器人行业复苏,国产机器人有望凭此实现规模快速扩张,国产替代弹性较大。我们看好掌握运控核心技术的本体龙头埃斯顿、具快速扩张能力的系统集成龙头拓斯达。

风险提示:

下游行业固定资产投资不及预期;全球疫情控制不及预期;行业竞争加剧,进口替代不及预期。

附表数据

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 Ehave

Ehave 全自动焊接流水线

全自动焊接流水线 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 没错 我们专业生产机器人焊接臂 爱国焊接机器人

没错 我们专业生产机器人焊接臂 爱国焊接机器人 厂家直销药芯焊条焊条采购 现货批发 欢迎咨询

厂家直销药芯焊条焊条采购 现货批发 欢迎咨询 冲焊弯头自动焊机(气保焊) 环缝自动焊机 管道自动焊接

冲焊弯头自动焊机(气保焊) 环缝自动焊机 管道自动焊接 广州烽火WSE-500可控硅交直流方波脉冲氩弧焊机

广州烽火WSE-500可控硅交直流方波脉冲氩弧焊机 供应18650 3000 低温锂电池,-40度低温放电

供应18650 3000 低温锂电池,-40度低温放电 逆变直流手工焊机 ZX7-250小型背带式家用广告焊机

逆变直流手工焊机 ZX7-250小型背带式家用广告焊机 供应沪工NBC -300气保焊机

供应沪工NBC -300气保焊机 上海柴孚SF25-K1760全自动码垛工业机器人手臂 自动焊接机器人 焊接机器人焊接机器人批发

上海柴孚SF25-K1760全自动码垛工业机器人手臂 自动焊接机器人 焊接机器人焊接机器人批发