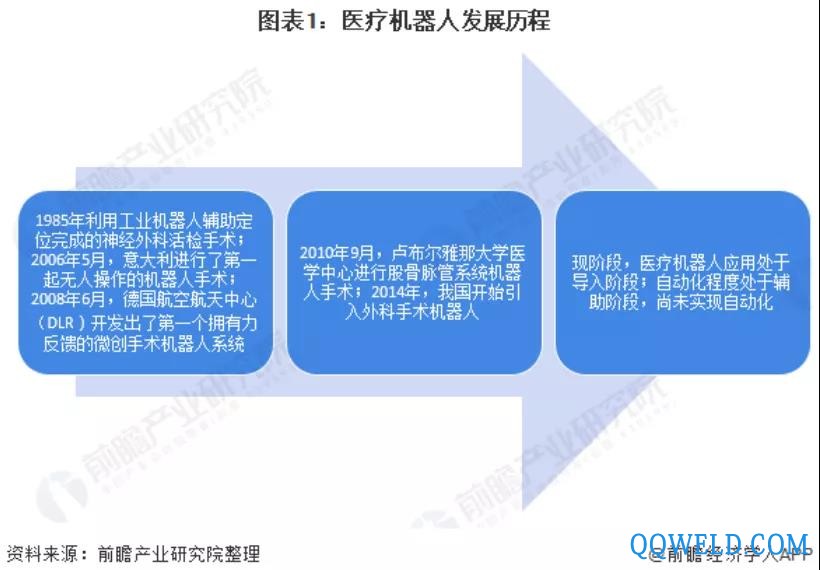

应用处于导入阶段,自动化处于辅助阶段

医疗机器人的发展可以追溯到1985年利用工业机器人辅助定位完成的神经外科活检手术,首次将机器人技术与医学相结合,自此开启了医疗机器人的新纪元。此后,部分国家率先开发手术机器人相关技术,推动医疗机器人发展。2010年9月,卢布尔雅那大学医学中心进行了一次真正意义上的股骨脉管系统机器人手术,它没有复刻人手的动作,而是在按下按钮后自行操作。

2014年起,我国开始引入外科手术机器人,目前主要是部分中心城市的三甲医院才有引进,昆明医科大学第二附属医院、浙江大学医学院附属儿童医院等医院均引入了达芬奇医疗机器人。整体而言,目前医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。从医疗机器人自动化程度来看,现阶段,医疗机器人尚无法全流程、全自动的实施手术,手术过程中仍需要医生的介入。

医疗机器人需求增加,市场普及率较低

随着人口老龄化加剧,医疗机器人的应用需求逐渐增加,多种不同功能的医疗机器人均已得到应用。从市场规模来看,当前我国医疗机器人装机分布主要集中在三级甲等综合性医院及部分公立医院,市场普及率处在较低水平,市场规模仅占全球医疗机器人市场规模的5%左右。根据中国电子学会的统计,2019年我国服务机器人市场规模约为153亿元,其中医疗机器人43.2亿元,占服务机器人市场规模的28.2%。

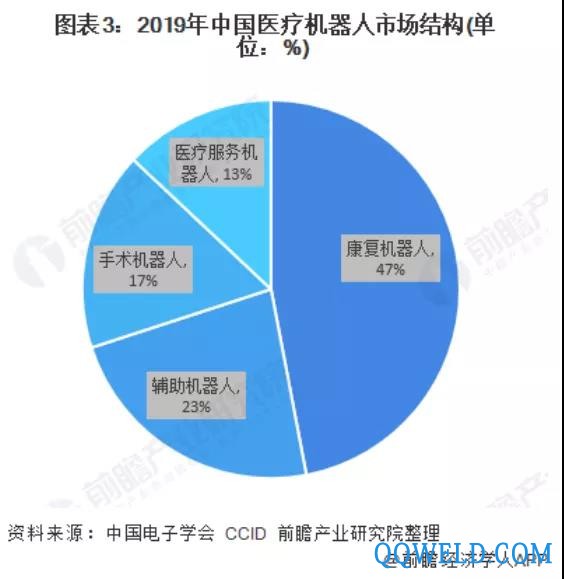

康复机器人占比第一,其次为辅助机器人

根据国际机器人联合会(IFR)分类,医疗机器人具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。从市场结构来看,2019年康复机器人占比最高,为47%;手术机器人占比为17%;辅助机器人占比为23%;医疗服务机器人占比为13%。

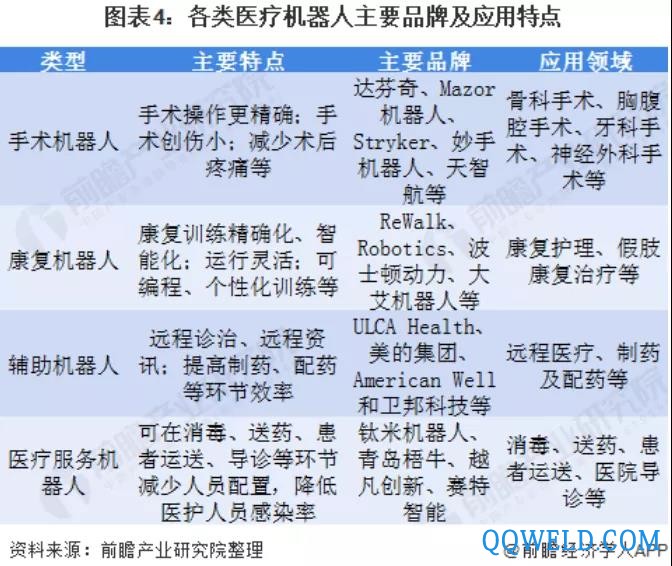

在中国医疗机器人企业覆盖的业务中,主营康复机器人和辅助机器人的数量占比较高。国内已有10余家康复机器人企业完成一轮或多轮融资,整个赛道国内大概有20-30家企业,竞争激烈,且产品的同质化比较严重,企业之间将从临床进度、技术优势、营销能力、销售能力、产品价格等方面进行全方位的竞争。各类医疗机器人主要品牌及应用特点如下:

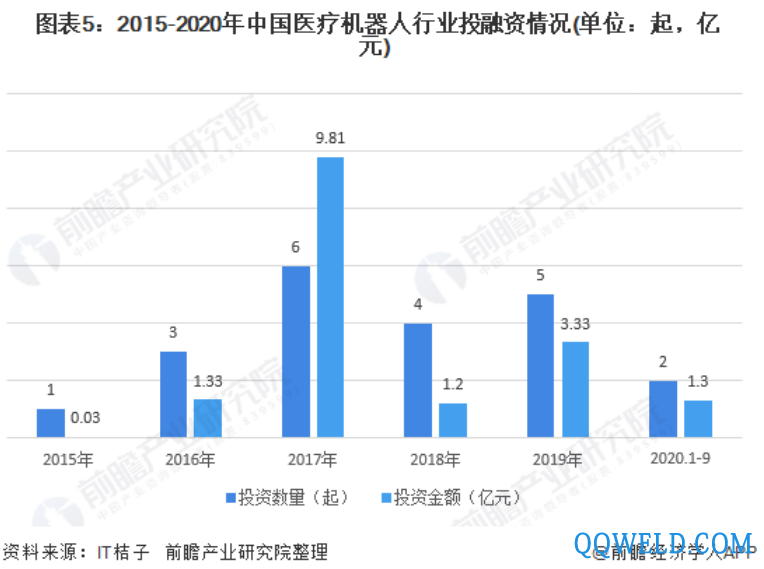

投资热度下降,2019年行业投融资超3亿元

从行业投融资情况来看,2015-2019年,我国医疗机器人领域投资热度呈现先增后降趋势,其中2017年投融资热度较高,投资数量和投资金额分别达6起、9.81亿元。2018-2019年,受到资本寒冬影响,医疗机器人投资热度有所回落,2019年投资案例数下滑至5起,投资金额为3.33亿元。

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 全自动焊接流水线

全自动焊接流水线 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 Ehave

Ehave 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 600公斤大型焊接变位机

600公斤大型焊接变位机 瑞凌东升 便携式电焊机 电子电焊机 交流电焊机

瑞凌东升 便携式电焊机 电子电焊机 交流电焊机 供应河北辉腾KT10焊接滚轮架 10吨可调式滚轮架 橡胶轮 聚氨酯轮 钢轮滚轮架规格全

供应河北辉腾KT10焊接滚轮架 10吨可调式滚轮架 橡胶轮 聚氨酯轮 钢轮滚轮架规格全 WS7-400(IGBT)氩弧焊机 质量优良 自产直销 专业设计

WS7-400(IGBT)氩弧焊机 质量优良 自产直销 专业设计 厚铝焊接机器人

厚铝焊接机器人 jasic/佳士电焊机无气 家用 NB-200士电焊机无气自保护焊

jasic/佳士电焊机无气 家用 NB-200士电焊机无气自保护焊 恒通焊接滚轮架HGK/HGZ全系列滚轮架

恒通焊接滚轮架HGK/HGZ全系列滚轮架 专业电焊机 金翼焊机 交流电焊机OEM贴牌焊机电焊机

专业电焊机 金翼焊机 交流电焊机OEM贴牌焊机电焊机