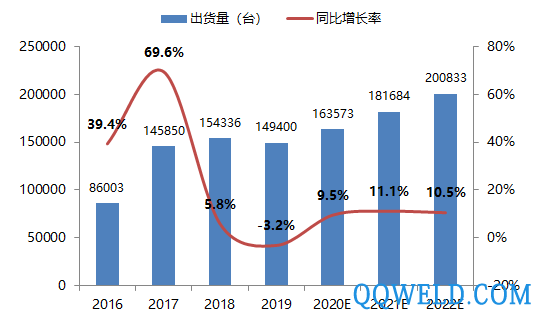

01、2020年中国工业机器人市场几乎不受疫情影响,同比增速将由负转正。 2016-2022中国工业机器人出货量及预测

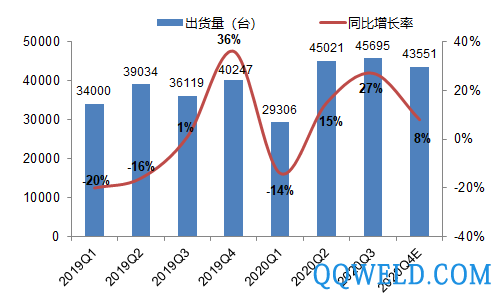

(数据来源:MIR Databank) *总出货量计数包括:≤20kg 6-axis 、>20kg 6-axis、SCARA、Collaborative、Delta ● 2020年前三季度中国工业机器人市场出货量同比增速达10 %。行业端:主要受电子、新能源、金属加工等下游市场拉动;产品端:轻负载工业机器人为市场增长主力因素。根据目前市场情况,MIR 睿工业预测 2020年中国工业机器人市场规模将达163573台,同比增长9.5%。 2019-2020各季度中国工业机器人市场规模及预测

(数据来源:MIR Databank) *总出货量计数包括:≤20kg 6-axis 、>20kg 6-axis、SCARA、Collaborative、Delta ● 2020年前三季度中国工业机器人市场出货量同比增速达10 %。行业端:主要受电子、新能源、金属加工等下游市场拉动;产品端:轻负载工业机器人为市场增长主力因素。根据目前市场情况,MIR 睿工业预测 2020年中国工业机器人市场规模将达163573台,同比增长9.5%。 2019-2020各季度中国工业机器人市场规模及预测

(数据来源:MIR Databank) ● 一季度受疫情影响,出现下游行业需求紧缩、工厂复工难、物流运输受阻等问题,工业机器人市场需求大幅下滑。 ● 二、三季度因中国疫情控制效果较好,下游行业逐渐复苏,工业机器人市场需求逐步释放。其中,电子行业受苹果产业链投资、智能穿戴、5G相关产业等带动,强势回暖;新能源汽车相关项目投资持续落地;光伏、锂电等新兴行业投资也逐渐复苏。 ● 四季度,中国经济平稳运行,主要下游行业需求持续景气,预测工业机器人市场依然保持稳定增速。 02、工业机器人市场主要由电子、锂电、光伏、金属加工等一般工业细分市场拉动。 工业机器人分行业出货量同比增长率及预测

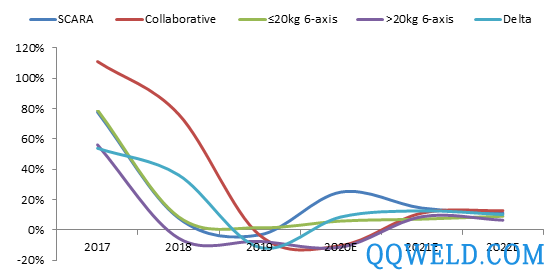

(数据来源:MIR Databank) ● 电子:5G加速商用叠加电子行业投资“大年”,拉动电子行业强势复苏。5G手机及其零部件、无线耳机、智能手表、智能音箱、AR/VR等多个细分市场对机器人需求实现快速增长。 ● 锂电:动力电池受新能源汽车行业回暖的影响,下半年投资旺盛。消费电池应用更加丰富化,除笔记本电脑、手机电池外,无线耳机、蓝牙音箱、ETC电池等需求爆发式增长,带动机器人需求增长。 ● 光伏:在疫情稳定及政策的影响下,下半年光伏行业显着回暖,四季度迎来需求旺季,“抢装潮”现象加速企业投资落地,工业机器人需求进一步释放。 ● 金属加工:金属加工涉及细分行业众多,受工程机械、口罩机、厨具、共享单车等领域的带动,整体表现较好,工业机器人在机床上下料、弧焊、喷漆、打磨等场景多有应用。 03、2020年SCARA、≤20kg 6-axis、 Delta驱动工业机器人市场增长。 2017-2022工业机器人市场同比增长率及预测-分机型

(数据来源:MIR Databank) ● SCARA受电子、锂电、光伏行业带动,二季度开始强势复苏,2020全年SCARA市场增速将同比转正。 ● ≤20kg 6-axis表现较好,在电子行业的应用进一步拓宽,如无线耳机表面喷涂处理及精密零部件打磨、i watch性能测试等;在金属加工上下料及弧焊领域需求迎来增长。2020全年≤20kg 6-axis 市场将实现正增长。 ● Delta主要应用在食品饮料、医疗用品分拣、包装等领域,受疫情带动,2020年Delta市场增速将提高。 04、热点分析一:工业机器人发展进入第三阶段

第三发展阶段特点: 行业应用细分化: ● 从传统的汽车行业应用为主转向多行业大量应用。 ● 电子、汽车、金属加工、物流、陶瓷家具、服装、食品医药等行业。 产品结构细微差异化: ● 总体产品结构类型比较固定。 ● 个别行业应用需求结构的细微差异化。 硬件趋同发展: ● 产品全球化要求数据接口与结构接口标准化。 ● 硬件平台集成化促进硬件架构趋同发展。 应用软件丰富化: ● 应用细分行业越来越多促使机器人行业应用软件的工艺性越来越强。 ● 工业机器人运动控制、力控制的核心算法跟随应用变化而变化。 人工智能初步应用: ● 工业领域人工智能在机器视觉领域初步应用。 ● 大数据与工业互联网带来智慧生产。 05、热点分析二:使用成本逐年下降,工业机器人批量走进中小工厂拐点将至。 硬件成本降低: ● 外资:中国本地化生产。 ● 内资:产能提升,零部件国产化。 产品应用简单化: ● 工业机器人结构和易用性等方面进行优化,操作系统、编程等更加简化,易安装、易调试、易操作、易维护性提升。 市场培育取得良好进展: ● 近年来工业机器人厂商加大培训的覆盖面及力度、全国400多家高校开设工业机器人相关专业。 ● 近年来,国产工业机器人举办大量的免费培训。 技术服务水平提升&售后服务价格下降: ● 国产工业机器人在技术服务优势明显,服务响应速度快及用户使用体验好。 ● 外资品牌工业机器人也在优化售后服务流程。

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 全自动焊接流水线

全自动焊接流水线 Ehave

Ehave KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 博塔重工供应锥型容器专用可调40吨机械防窜滚轮架

博塔重工供应锥型容器专用可调40吨机械防窜滚轮架 松下气保焊机.松下气保焊机配件.松下气保焊机操作视频YD-4

松下气保焊机.松下气保焊机配件.松下气保焊机操作视频YD-4 JQ·YD307气保护堆焊耐磨药芯焊丝

JQ·YD307气保护堆焊耐磨药芯焊丝 供应60吨喷漆式焊接滚轮架|..60吨喷砂式焊接滚轮架 自调滚轮架定做

供应60吨喷漆式焊接滚轮架|..60吨喷砂式焊接滚轮架 自调滚轮架定做 鼎华无铅有铅焊接工艺 4轴焊锡机器人 电脑控制 焊接机器人

鼎华无铅有铅焊接工艺 4轴焊锡机器人 电脑控制 焊接机器人 爱阁宝HB-100 非标变位机 变位机厂家 变位机价格

爱阁宝HB-100 非标变位机 变位机厂家 变位机价格 供应激光切割机,光纤激光切割机,金属激光切割机,切割设备,数控激光切割机

供应激光切割机,光纤激光切割机,金属激光切割机,切割设备,数控激光切割机 飞速金属激光切割机,重型激光切割机厂家 金属激光切割机价格

飞速金属激光切割机,重型激光切割机厂家 金属激光切割机价格