人类社会科技史浩浩汤汤,每个时代都有具体的产业和公司作为注脚。2020年代,“碳中和”大幕张启,电动车、光伏与储能领衔的新能源成为了时代的选择。在当代人有限的记忆中,中国新能源军团是过去百年间最汹涌的一股国别产业竞争中国势力,历经十数年沉浮磨砺,而今正在全球产业链领域构筑全面比较优势。

在此其中,最具符号意义的中国公司毫无疑问是宁德时代(SZ:300750)。作为整个新能源系统原力中枢——动力电池的科技树与产能主导者之一,它的全球性交付能力,引领着整个产业脉络的进度,在中国新能源军团中尚无人能望其项背。

对于这一“大国重器”的全景还原,当前创业板第一权重的市场地位是一重剪影。剪影之下,仍有诸多具体维度需要逐一检视——这不仅事关作为一名投资者的投资预期,更关联着全球新能源产业国别竞争的内涵。

实际上,随着以宁德时代为核心的中国动力电池企业的迅猛崛起,锂电池产业化鼻祖日本已注定迟暮。及至当下最新时态,已经牢牢掌握产能话语权的中国厂商,它们的核心竞争力已经从产能竞赛延伸至更高维战场——硬核先进技术,且大有“两岸猿声啼不住,轻舟已过万重山”的意味。

把握这一最新产业趋势,我们需要从两则市场关注度并不高的公告说起。

01

两则不起眼的公告

在刚过去的2020年年报和2021年一季报业绩披露期,市场对于动力电池一哥宁德时代关注度全部落在对其财报的解读上,比如1Q21在上游材料大幅涨价的情况下毛利率还能达到27%;装机量12GWh,市占率53%;2021年底产能将翻倍以上增长到150GWh。

诚然,宁德时代的财报基本上映射了整个产业链的情况,被投资者放在放大镜下怎么仔细解读都不为过。但与财报同时发布的还有两个不起眼的公告被绝大多数投资者忽视了——或者说这是超越市场主流认知的盲区,分别是《关于公司与ATL合作设立合资公司的公告》和《关于签署交叉技术许可协议的公告》。

以这两个公告为引子,我们得以再一次审视宁德时代的技术脉络与科研内功。

这两则公告涉及的合作主体都是与宁德时代的“前身”ATL:

公告一:与ATL拟设立两家合资公司,从事应用于家用储能、电动两轮车等领域的中型电池,其中宁德时代主导的电芯合资公司投资额120亿元,ATL主导的电池包合资公司投资额20亿元。

公告二:与ATL签署《交叉技术许可协议》,就各自开发或获得的锂离子电池相关技术进行交叉技术许可,任一方授予对方及其下属企业与许可方技术相关的知识产权项下的、以便对被许可产品实施商业化的全球性的、不可撤销的、非独占的、非可转让的许可,且在本协议许可期间,ATL应每十二个月向宁德时代支付1.5亿美元。

图1:宁德时代2021年4月重要公告,资料来源:万得

为什么这两个不起眼的公告非常重要?为了回答这个问题,必须要费些口舌介绍下ATL,以及宁德时代和ATL的关系。

1999年,梁少康、陈棠华、曾毓群等人共同创建了主营消费电池的新能源科技有限公司,注册地为中国香港,工厂在东莞同步建立,简称ATL。成立初期的ATL ,曾斥巨资取得美国贝尔实验室持有的聚合物锂电池专利,但孰知却踩上了“技术陷阱”——该专利技术存在巨大先天缺陷,极易导致手机电池反复充电后发生鼓气变形问题。

为此,ATL 研发团队前后尝试了十种电解液配方并进行了海量实验,最终完成了对该专利技术的根本性革新,方得以实现商业化,并最终成为全球聚合物电池龙头:2004 年成功拿下苹果 iPod订单后来又与三星、华为、 VIVO、大疆等行业巨头合作。

ATL看似是一家中国公司,但实际是一家日本控股的企业——早在2005年,TDK全资收购了ATL股权。对于ATL背后的TDK,基本不为国人熟知。TDK其实是一家在全球范围内久负盛名的日本电子元器件企业,由东京工业大学化学系博士于1935年创立,此后便一直从事电子元器件业务。到2020年财报,收入高达126亿美元,是电子元器件行业的巨无霸。

彼时,ATL被日本TDK集团全资控股,但后续政策要求全外资公司不得生产动力电池(俗称动力电池“白名单”,已于2019年废除),ATL因此停车。时任ATL总裁的曾毓群、研发副总黄世霖嗅到商机,正式成立宁德时代,名字也直接在ATL前面多加了一个C,变成CATL。

作为一脉相承的企业,宁德时代的早期发展阶段,的确得到TDK来自技术、资本与渠道的大力支持,成为宁德时代初期成功的关键。

当然,后来宁德时代的故事就被大家讲述过很多遍,靠着吉利的早期订单、成为宝马、宇通客车等核心供应商,宁德时代快速实现了腾飞,到 2017 年,创立仅6年的宁德时代动力电池销量超过松下,首次成为动力电池行业龙头,并将龙头地位一直保持至今。昔日的动力电池部门,独立后终于超越“母公司”ATL、TDK,成长为动力电池的巨无霸。

图2:宁德时代核心高管履历,多有ATL经历 ,资料来源:公司招股说明书

02

动力电池的中国时代

当年锂电池的发展宁德时代的前身取经日本,其实是最为正确的选择。毕竟20年前,日本是锂电池领域绝对的王者,而中国还在WTO里主卖纺织品等劳动密集型产品,那时候锂电池的龙头是日本的索尼、三洋电机、松下、东芝、TDK这些公司。

一直以来,日本锂电池的优势就在其非常深厚的化学材料技术,作为佐证的是2019年诺贝尔化学奖对的获奖者之一就是日本科学家吉野彰,他做出了第一个现代商业化锂电子电池的原型器件,成为锂电池先驱。

在基础研究较为落后的中韩两国,凭借近20年的快速发展获得商业化成功,超越日本成为全球动力电池现在的绝对领导者,而日本最后一条血脉——松下,市场份额进一步下滑只是时间的问题。

再回头看开篇提到的两则公告,就能掂量出背后的时代分量:本质技术源起于日本的宁德时代,在最新与ATL合作投向家用储能、电动两轮车等领域中型电池中,成了主导者。

更让人百感交集的是《交叉技术许可协议》,ATL,本质也就是日本的TDK,每年要向宁德时代支付1.5亿美元的技术许可费——不到20年,国产企业不仅实现了产品的输出,还实现了技术的输出。如果你对锂电池的发展历史有所了解,想必也会跟我发出同样的感慨:厉害了,我的国。

因此可以说,透过这两则不起眼的公告,正使我们见证着动力电池的中国时代。

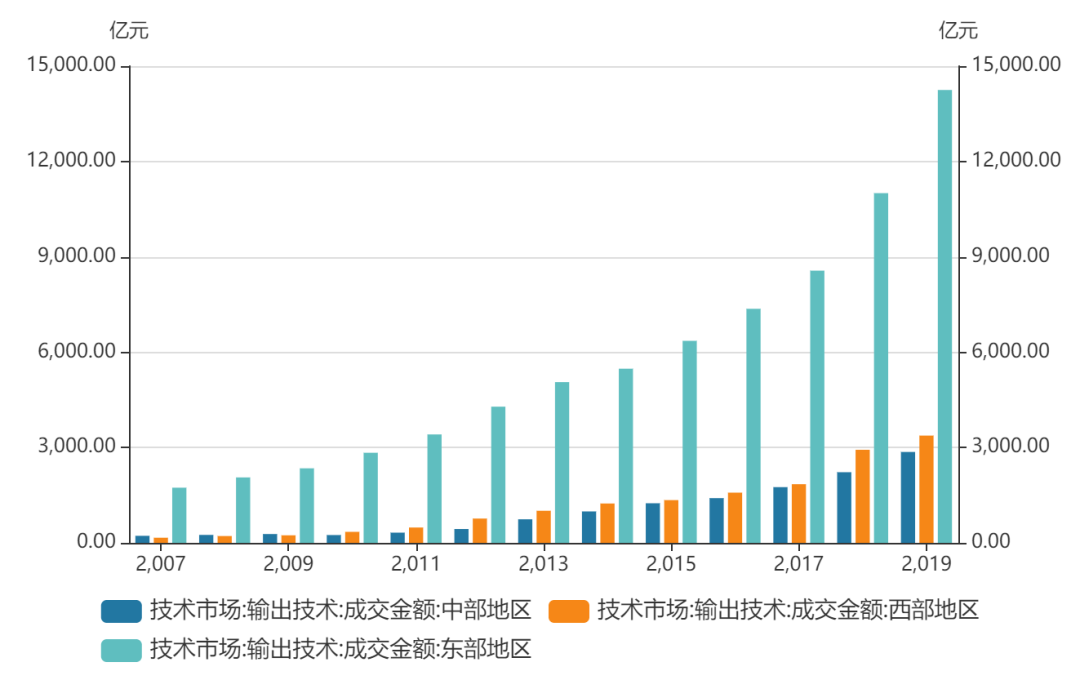

更为具体视角在于,我们过去数年经常说的一个观点是,中国新能源领域是全球最强的,包括光伏和动力锂电池。但为了论证这个观点常用的是产能视角,比如当前宁德时代占动力锂电池全球产能的四分之一左右,未来要上升到30%-40%,但鲜能从技术的角度找到论据。

本次与ATL签署《交叉技术许可协议》,其实本质就是将宁德时代的技术卖给祖师爷TDK,而且每年年费达到1.5亿美元。经过几十年改革开放的追赶,中国企业终于有机会尝到了技术领先的甜头,终于可以向欧美日巨头一样,靠技术输出赚取高价值的利润。

图3:全国技术输出金额,资料来源:科技部

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 全自动焊接流水线

全自动焊接流水线 Ehave

Ehave 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 单相190A汽油电焊机自发电焊机功率

单相190A汽油电焊机自发电焊机功率 焊烟吸烟臂防火网定制万向吸气臂气保焊机臂外置不锈钢焊烟回收管

焊烟吸烟臂防火网定制万向吸气臂气保焊机臂外置不锈钢焊烟回收管 化工屏蔽泵的选型要求

化工屏蔽泵的选型要求 佛山焊接机器人 焊接机器人 自动焊接设备

佛山焊接机器人 焊接机器人 自动焊接设备 海瑞祥科技 瑞凌焊机 淮北气保焊机MIG315 氩弧焊丝焊接电缆数控切割机

海瑞祥科技 瑞凌焊机 淮北气保焊机MIG315 氩弧焊丝焊接电缆数控切割机 山西机器人激光焊接机,振镜式激光焊接机,市场如何

山西机器人激光焊接机,振镜式激光焊接机,市场如何 供应松下Panasonic松下YD-350KR2气保焊机

供应松下Panasonic松下YD-350KR2气保焊机 瑞凌东升MFR280数字双脉冲气保焊机 焊接铝合金铝焊机

瑞凌东升MFR280数字双脉冲气保焊机 焊接铝合金铝焊机