图片来源:上交所官网

公司主营业务为精密激光加工设备及激光器的研发、生产、销售,并为客户提供激光设备租赁和激光加工服务。

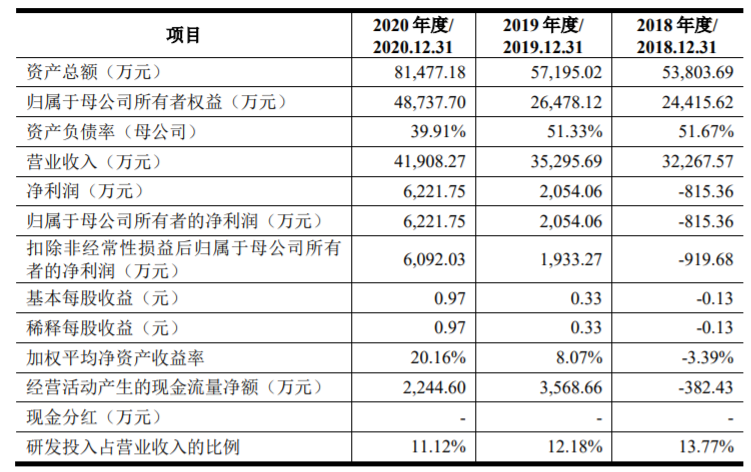

图片来源:公司招股书

财务数据显示,公司2018年、2019年、2020年营收分别为3.23亿元、3.53亿元、4.19亿元;同期对应的净利润分别为-815.36万元、2,054.06万元、6,221.75万元。

结合企业自身规模、经营情况、盈利情况等因素综合考量,公司选择的具体上市标准为《上市规则》第2.1.2条的第一套标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

本次拟募资用于精密激光加工设备产能扩充建设项目、纳秒紫外激光器及超快激光器产能扩充建设项目、研发中心建设项目、客户服务网络建设项目、补充流动资金。

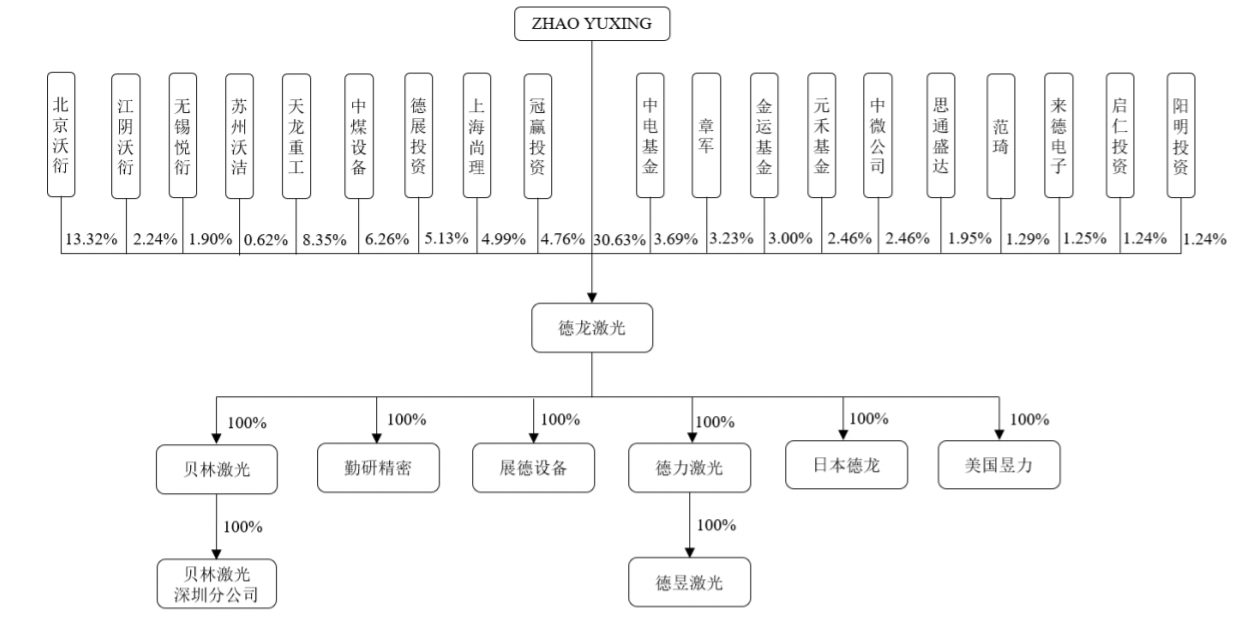

图片来源:公司招股书

截至本招股说明书签署日,ZHAOYUXING持有公司30.63%的股份,为公司控股股东、实际控制人。

随着公司的持续、快速发展,发行人有较大的资金需求,并于最近一年进行了股权融资,引进中电基金等外部投资者,最近一年,公司新增股东为:中电基金、章军、元禾基金、中微公司、范琦、启仁投资、阳明投资、苏州沃洁等。

事实上,德龙激光2018年拟通过谋求并购重组“卖身”曲线登陆A股。

值得一提的是,2018年3月,上市公司法尔胜(000890.SZ)称,拟收购北京沃衍投资中心(有限合伙)等持有德龙激光56.56%股权,同时,法尔胜称与除本协议签署方之外的标的公司其他股东进行沟通,促成其尽可能实现收购标的公司100%股权。

不过,2018年5月,法尔胜称,鉴于交易标的股东人数过多,无法短期内与交易标的股东就交易价格、业绩承诺及补偿方式、对价支付方式等核心交易条款上达成一致意见,经审慎研究,公司决定终止本次筹划收购德龙激光等重大资产重组事项。

德龙激光坦言公司存在以下风险:

(一)技术迭代、产品更新较快的风险

公司专注的半导体及光学、显示、消费电子等下游领域,对激光器和精密激光加工设备的技术和工艺水平要求较高,且其产品更新换代快、技术迭代频繁。基于上述客观情况,公司只有不断进行技术创新和工艺研究,不断提升技术和工艺水平,才能满足市场和客户的需求,服务好整个产业链,进而谋求更高的市场地位与更好的发展。

若未来精密激光加工设备及激光器行业出现新的技术迭代、产品更新速度较快,且公司未能保持技术优势,将会对公司的经营产生不利影响。

(二)技术人才流失的风险

公司所从事的精密激光加工设备和激光器行业是知识密集型行业,该领域涉及激光器技术、光学设计、激光加工工艺、运动控制等多种技术类别和专业理论,公司保持行业先进技术水平有赖于一支优秀的高素质的核心技术团队,技术人才是公司生存和发展的重要基石,是公司的核心竞争力。随着市场需求不断增加,行业竞争日趋激烈,企业间对于人才的争夺也愈发激烈,如果公司不能继续保持对技术人才的吸引力、激励性和文化认同感,则存在技术人才流失的风险,将对公司的核心竞争力产生不利影响。

(三)核心技术失密的风险

公司多年来一直重视核心技术研发和前沿产品应用创新研究,经过技术团队多年来的自主研发,公司已掌握了激光器和激光加工领域的一系列核心技术,截至本招股说明书签署日,公司共取得专利127项,其中发明专利34项。

同时,公司多项产品处于研发阶段,核心技术的保密对于公司的经营和发展至关重要。若公司核心技术发生泄密或盗用,将对公司保持技术优势产生不利影响,削弱公司核心竞争力。

(四)下游行业波动的风险

公司专注于精密激光加工应用领域,公司产品和服务主要用于半导体及光学、显示、消费电子和科研等领域。下游行业的景气度和波动情况直接影响行业固定资产投资和产能扩张,进而影响对激光加工设备的需求。由于半导体及光学、显示和消费电子等行业受技术进步、宏观经济及政策等多方面因素的影响,具备一定的周期性,若未来出现技术进步趋缓、宏观经济下滑、政策支持力度下降等不利因素出现,将造成下游市场需求下降,从而对公司产品销售造成不利影响。

(五)存货减值的风险

报告期各期末,公司存货账面价值分别为23,085.01万元、20,879.68万元和28,217.87万元,占流动资产总额的比例分别为53.33%、45.56%和40.41%,占比较高。公司已依据审慎原则,对可能发生跌价损失的存货足额计提了存货跌价准备。

随着公司经营规模和业绩的持续扩大,公司存货金额可能会持续随之上升,如公司不能对存货进行有效的管理,致使存货规模过大、占用营运资金,将会拉低公司整体运营效率与资产流动性,进而增加存货跌价风险并对公司经营业绩产生不利影响。

(六)毛利率波动的风险

公司注重研发,产品具有技术、质量等优势,获得较高的毛利率水平,报告期内,公司主营业务毛利率分别为43.38%、44.19%和51.47%。持续创新是公司保持产品竞争力和较高毛利率水平的重要手段,如果公司不能根据市场需求不断进行产品的迭代升级和技术创新,随着下游市场需求和行业竞争格局的不断变化,公司未来经营可能面临因下游市场需求变化和行业竞争加剧导致公司毛利率下滑的风险。

(七)发行失败的风险

若本次发行过程中,发行人投资价值无法获得投资者的认可,导致发行认购不足,或未能达到预计市值的上市条件,则发行人可能存在发行失败的风险。

来源:资本邦

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 Ehave

Ehave 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 全自动焊接流水线

全自动焊接流水线 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 聚英环保|集中式焊烟净化器 多工位焊接烟尘净化治理系统

聚英环保|集中式焊烟净化器 多工位焊接烟尘净化治理系统 RTO废气处理系统设备厂家 RTO蓄热式燃烧装置蓄热式焚烧炉

RTO废气处理系统设备厂家 RTO蓄热式燃烧装置蓄热式焚烧炉 电焊机

电焊机 机器人铝合金围栏 焊接机器人防护围栏 焊接机器人围栏 机器人防护围栏 焊接机器人防护门,高藤焊接安全房Gtsafe-13

机器人铝合金围栏 焊接机器人防护围栏 焊接机器人围栏 机器人防护围栏 焊接机器人防护门,高藤焊接安全房Gtsafe-13 供应芜湖H65黄铜焊条,国标H68黄铜焊条,优质磷铜焊条

供应芜湖H65黄铜焊条,国标H68黄铜焊条,优质磷铜焊条 恒联搅拌机/恒联搅拌机多少钱/恒联搅拌机配件

恒联搅拌机/恒联搅拌机多少钱/恒联搅拌机配件 供应唐山松下YC-300TSP氩弧焊机_晶闸管控制YC-300TSP氩弧焊机

供应唐山松下YC-300TSP氩弧焊机_晶闸管控制YC-300TSP氩弧焊机 OTC 焊接机器人

OTC 焊接机器人