仓储行业基本概况分析

仓储业指专门从事货物仓储、货物运输中转仓储,以及以仓储为主的物流配送活动。传统仓储仅仅是指仓储企业按照客户要求从事的库存管理和库存控制等仓储业务。

现代仓储业涵义更为广泛,它是指以从事仓储业务为主,提供货物储存、保管、中转等传统仓储服务,同时能够提供流通领域的加工、组装、包装、商品配送、信息分析、质押监管融资等增值服务以及仓库基础设施的建设租赁等业务的仓储型物流企业的集群体。

1、仓储产业简介:国内进入自动化仓储发展时期

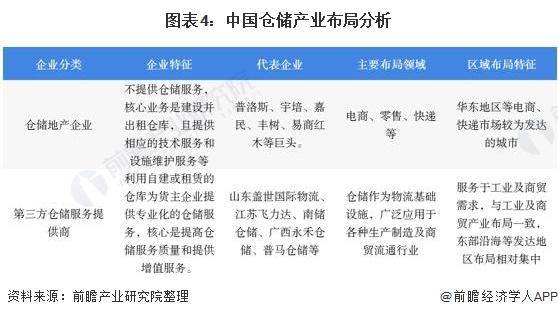

仓储产业链主要分为上、中、下游三个部分。上游为设备提供商和软件提供商,分别提供硬件设备(输送机、分拣机、AGV、堆垛机、穿梭车、叉车等)和相应的软件系统(WMS、WCS系统等);中游是仓储服务提供商,包括仓储地产企业和第三方仓储服务业。

第三方仓储服务业就是利用自建或租赁的仓库为货主企业提供专业化的仓储服务,核心是提高服务质量和增值服务的水平。仓储地产业主要定位于建设与租赁仓库,并不提供仓储服务,核心业务是建设和租赁仓库,并提供相应的技术服务和设施维护服务等;下游是应用智能仓储系统的各个行业,包括烟草、医药、汽车、零售、电商等诸多行业。

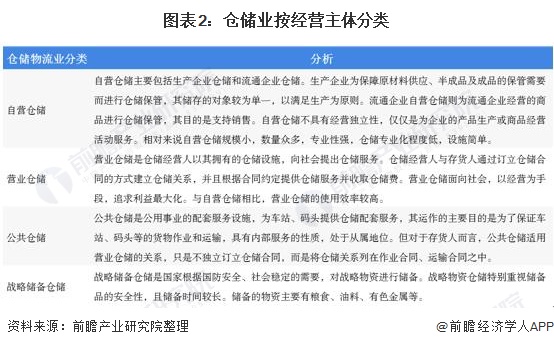

从我国仓储行业的的经营主体来看,可以分成自营仓储、营业仓储、公共仓储和战略储备仓储四大类。

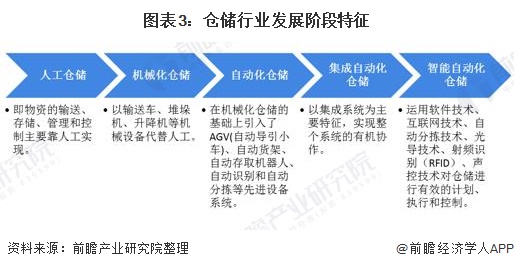

从发展阶段来看,我国仓储行业发展包括人工仓储、机械化仓储、自动化仓储、集成自动化仓储、智能自动化仓储五阶段。目前,我国仓储发展正处在自动化阶段,主要应用AGV、自动货架、自动存取机器人、自动识别和自动分拣系统等先进物流设备,通过信息技术实现实时控制和管理。

2、中国仓储产业布局:作为物流基础设施,服务领域需求多样

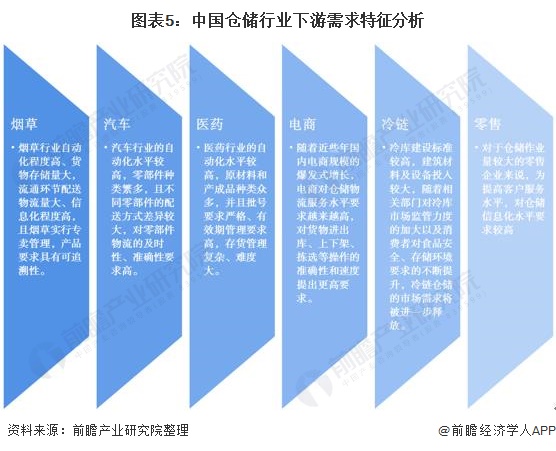

仓储是物流行业的主要组成部分,是第一、二产业的配套服务产业,作为基础性、战略性产业的定位不断被认识和强化。国内仓储行业广泛应用在烟草、医药、汽车、电商、冷链和零售行业等多个涉及国计民生的重要领域,下游应用领域不断发展,并出现新业态、新产业、新模式,对仓储物流服务提出了更高要求,是中国传统仓储行业不断转型升级的主要发展动力。

3、中国仓储行业发展现状:2020年市场需求减弱且企业成本压力较大

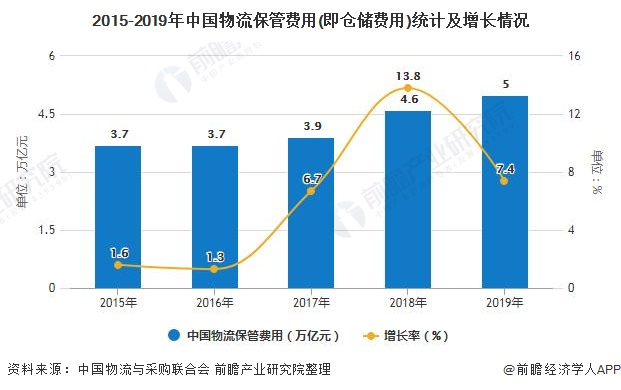

近几年国内物流行业整体的稳健增长,相应带动物流流程的主要环节——仓储市场需求的快速增长,根据中国物流与采购联合会资料显示,2015-2019年中国物流保管费用(即仓储费用)逐年提升,到2019年中国物流保管费用(即仓储费用)达到5.0万亿元,按照可比口径,同比增长7.4%。

2019年中国仓储业务量指数平均水平为56.15%,较2018年上升3.5个百分点,显示2019年全年仓储行业业务总量呈现稳中有升的态势,业务量增速强劲。

2020年受新冠疫情影响,除7月份外,1-8月份整体业务量指数低于2019年同期水平,仓储市场发展受阻。从2020年各月走势来看,从3月份开始迅速恢复至50%荣枯线以上水平,到2020年11月,仓储业务量指数达到68.5%,主要是受“双十一”等电商活动影响,服装、农副产品等消费品仓储需求旺盛,带动仓储行业整体业务规模扩大。

注:2020年9、10月份数据还未对外公布。

2019年全年中国仓储业务利润指数均值为51.9%,同比增加3.1个百分比,显示出行业利润有所增长。2020年初受到疫情影响,在2020年2月份降到历史最低的24.3%,之后迅速回升,2020年10月份为50.6%,与2019年同期相比均有不同程度的降幅。整体来看,2020年国内仓储行业业务利润增长趋势明显下降。

2019年中国仓储行业主营业务成本指数为55.8%,较2018年上升2.3个百分点,显示2019年仓储行业成本支出增速在增强,行业降成本压力明显。到2020年受新冠疫情影响,仓储行业业务成本从三月份开始处于行业枯荣线以上水平,反映出企业运营成本不断上升,到2020年10月企业主营业务成本指数为53.7%,达到七个月以来高点,反映出企业成本支出压力较大。

从行业指数整体情况来看,业务成本指数整体高于业务利润指数水平,虽然行业利润有所增长,但成本不断增高对企业经济效益产生不利影响,2020年中国仓储行业仍然是依靠规模的低盈利发展模式,转变发展方式、降本增效仍需进一步落实。

3、中国仓储行业竞争格局分析

——中国仓储地产寡头竞争格局明显

近几年,电子商务蓬勃发展的推动下,我国仓储行业快速发展,仓储布局逐步向二、三线城市延伸。除了传统仓储地产企业持续发力,商业地产企业以及中外各类财团也纷纷跨界,先后进人仓储地产领域。随着我国电子商务和对外贸易的发展,以普洛斯为代表的传统物流地产商、传统房地产企业、电商企业、快递企业和金融机构纷纷进驻仓储产业项目,参与仓储行业的布局和发展。

从仓储地产市场竞争情况来看,2019年中国主要仓储地产企业有普洛斯、万纬、宇培等典型代表企业。普洛斯作为国内规模最大仓储物流供应商与一体化解决方案提供商,提供现代化、信息化的智能仓储物流服务,在行业竞争中处于绝对优势。

从行业龙头企业——普洛斯的客户类型来看,普洛斯选择合作的客户侧重于大中型客户,涵盖全球500强企业、跨国企业及国内大型企业集团等。从行业区分,则普洛斯的主要客户行业为第三方物流行业、电商零售行业、制造行业和医药行业。

2)第三方仓储服务市场竞争分散

第三方仓储服务企业竞争较为分散,一方面是涉及行业广泛,包含电商、零售、机械、汽车等各种生产制造及商贸流通行业;另一方面是参与主体较多,提供仓储服务的企业包含自建仓储的生产制造企业、仅提供第三方仓储服务的企业等等,不同行业、不同类型企业都有不同的竞争特征。

4、中国仓储行业发展趋势分析:智能仓储大势所趋

目前我国仓储物流行业正处在自动化和集成自动化阶段,未来随着信息技能的发展,仓储物流行业的发展将会联合工业互联网的技术不断向智能化升级。因此,智能仓储大势所趋,成为诸多企业和资本的布局重点。

与此同时,电商巨头们纷纷推进智慧仓储物流体系建设。例如,包括阿里、京东、苏宁以及唯品会在内的企业就已明确提出了仓储物流体系定位与建设规划。

从长远角度来看,预计未来国内仓储行业在技术和协同大升级的影响下,将进一步加速了仓储智能化和数字化的转型升级,朝向龙头化、差异化、国际化、服务化和智慧化发展,从而实现仓储乃至整体物流行业的降本提效。

以上数据及分析来源参考前瞻产业研究院发布的《中国仓储行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 Ehave

Ehave 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 全自动焊接流水线

全自动焊接流水线 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 直销河北辉腾ZHB-01焊接变位机批发优惠

直销河北辉腾ZHB-01焊接变位机批发优惠 报警全钢三瓶气瓶柜 实验室气瓶安全柜厂商 上海晋名

报警全钢三瓶气瓶柜 实验室气瓶安全柜厂商 上海晋名 原装正品Z011-A型德国依博罗蝶阀 DN40-DN500

原装正品Z011-A型德国依博罗蝶阀 DN40-DN500 YT300EW柴油发电电焊机

YT300EW柴油发电电焊机 NANOTEC焊接机器人ROBO TOP JUNIOR制动器

NANOTEC焊接机器人ROBO TOP JUNIOR制动器 OTC焊机,OTC气保焊机,OTC全数字气保焊机,【OTC-

OTC焊机,OTC气保焊机,OTC全数字气保焊机,【OTC- 供应OTC内蒙古、呼和浩特、包头OTC焊机机器人焊接机器人

供应OTC内蒙古、呼和浩特、包头OTC焊机机器人焊接机器人 供应博塔重工可调式60吨滚轮架 焊接滚轮架

供应博塔重工可调式60吨滚轮架 焊接滚轮架