图片来源:上交所官网

扣非后业绩连续三年亏损

公司聚焦半导体激光行业,始终专注于半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造及销售,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,为半导体激光行业的垂直产业链公司,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。

公司产品可广泛应用于:光纤激光器、固体激光器及超快激光器等光泵浦激光器泵浦源、激光智能制造装备、国家战略高技术、科学研究、医学美容、激光雷达、3D传感、人工智能、高速光通信等领域,逐步实现了半导体激光芯片的国产化及进口替代。

图片来源:公司招股书

财务数据显示,公司2018年、2019年、2020年营收分别为9,243.44万元、1.39亿元、2.47亿元;同期对应的净利润分别为-1,439.57万元、-1.29亿元、5.39万元。

资本邦注意到,长光华芯扣除非经常性损益后归属于母公司股东净利润分别为-2,865.82万元、-1,792.17万元和-1,063.21万元,报告期内扣非归母净利润为负但亏损金额逐年下降。

对于报告期内公司扣非归母净利润为负,公司解释,主要是由于公司目前仍处于快速成长阶段,业绩规模相对较小,业务利润不足以覆盖以研发费用为主的期间费用所致。

“若公司未能进一步拓展业绩规模,或产品下游应用领域需求发生重大不利变化,将可能导致公司收入无法按计划增长,无法及时扭亏为盈,有可能造成公司现金流紧张,对公司市场拓展、人才吸引、团队稳定性、研发投入、战略性投入等方面造成不利影响。预计首次公开发行股票并上市后,公司短期内无法进行现金分红,将对股东的投资收益造成一定程度的不利影响。”

2021年1季度,根据审阅财务数据,公司归属于母公司股东的净利润为2,124.82万元,扣除非经常性损益后归属于母股东的净利润为1,442.33万元,已实现扭亏为盈。受益于半导体激光芯片整体市场规模扩大、公司业务开拓进展良好等因素;同时,公司6吋晶圆生产线导入程度加深,使得芯片类产品单位成本有所下降、产销量有所上升,并带动相关模块类产品生产成本下降。上述因素共同作用使得公司2021年1季度销售收入、毛利率较去年同期大幅增长,实现扭亏为盈。

无实控人、华为隐现股东名单

根据天衡会计师事务所(特殊普通合伙)出具的《审计报告》(天衡审字[2021]01269号),发行人2020年度营业收入为24,717.86万元,最近三年累计研发投入占最近三年累计营业收入的比例为30.78%。

同时,考虑发行人最近一次外部股权融资对应的估值情况以及可比A股上市公司二级市场近期估值情况,预计发行后公司市值不低于人民币15亿元。因此,根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为“(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

本次拟募资用于高功率激光芯片、器件、模块产能扩充项目、垂直腔面发射半导体激光器(VCSEL)及光通信激光芯片产业化项目、研发中心建设项目、补充流动资金。

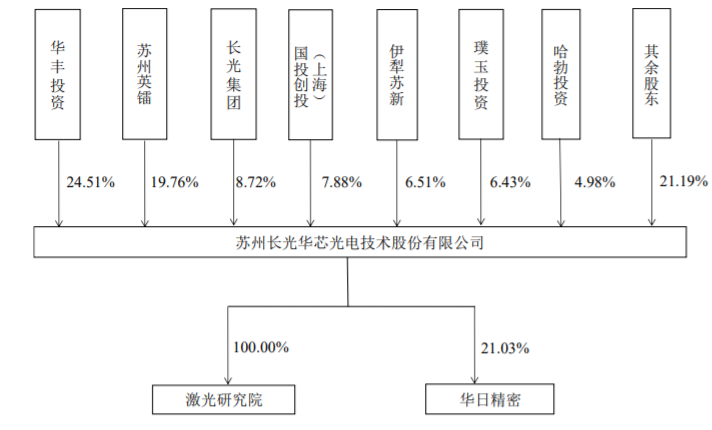

资本邦注意到,华为隐现股东名单,哈勃投资持有公司4.98%股权。此外国投创投(上海)持有公司7.88%股权。

图片来源:公司招股书

截至本招股说明书签署日,发行人第一大股东华丰投资持有发行人24.51%的股权,持股比例未超30%,对股东大会不形成控制,且不存在单一股东提名的董事人数超董事会一半的情况。

另外,发行人持股5%以上的主要股东均出具了《不存在一致行动关系及不谋求控制权的承诺》。因此,报告期内,发行人不存在控股股东、实际控制人。

持有发行人5%以上股份的主要股东有华丰投资、苏州英镭、长光集团、国投创投(上海)、伊犁苏新、璞玉投资。

市场竞争加剧

长光华芯坦言公司存在存货跌价、产品价格下降、技术升级迭代、市场竞争加剧等风险。

(一)存货跌价风险

报告期各期末,公司存货账面价值分别为3,948.40万元、7,041.71万元及9,905.94万元,占净资产的比例分别为39.39%、27.69%和19.40%。公司目前采用的是“订单式”生产为主,结合“库存式”生产为辅的生产方式,因此期末主要根据订单情况安排生产及发货所需的各种原材料、库存商品和在产品,同时也会根据生产安排计算的库存量提前采购部分原材料,或为保证及时交付而提前进行一定的备货。

一方面,若客户单方面取消订单,或因客户自身需求变更等因素减少订单计划,而公司未能及时加强生产计划管理和库存管理,可能导致公司存货的可变现净值低于成本;另一方面,公司近年来新建厂房和购置生产相关设备资产,投入较大,使得固定成本提高较多,若公司产品产量因市场需求波动出现大幅减少,或因下游竞争日趋激烈而出现大幅降价,将可能使得该产品可变现净值低于成本,对公司的经营业绩产生不利影响。

(二)产品价格下降的风险

报告期内,公司主要产品包括高功率单管系列、高功率巴条系列和高效率VCSEL系列产品,产品销售情况与行业竞争格局和客户需求密切相关。受产业链整体价格下降以及国内外厂商的竞争策略影响,2018年、2019年和2020年公司单管芯片产品价格分别为42.44元/颗、31.95元/颗和18.95元/颗,光纤耦合模块产品价格分别为3,511.26元/个、3,176.64元/个和2,758.52元/个,价格呈下降趋势。

若未来产品价格持续下降,而公司未能采取有效措施,巩固和增强产品的综合竞争力、降低产品生产成本,公司可能难以有效应对产品价格下降的风险,导致利润率水平有所降低。

(三)技术升级迭代风险

公司经过多年的持续研发投入,在高功率半导体激光芯片领域,围绕半导体激光芯片设计、晶圆制造、芯片加工、封装测试等各业务环节形成了一系列技术积累。随着半导体激光技术的不断演进,技术革新及产品迭代加速、应用领域不断拓展已成为行业发展趋势。若公司不能继续保持充足的研发投入,或者在关键技术上未能持续创新,亦或新产品技术指标无法达到预期,则可能会面临核心技术竞争力降低的风险,导致公司在市场竞争中处于劣势,面临市场份额降低的情况。

(四)市场竞争加剧风险

近年来,在产业政策和地方政府的推动下,国内半导体激光行业呈现出较快的发展态势,市场参与者数量不断增加。与此同时,国外企业也日益重视国内市场。在国际企业和国内新进入者的双重竞争压力下,公司面临市场竞争加剧的风险。如竞争对手采用低价竞争等策略激化市场竞争形势,可能对公司产品的销售收入和利润率产生一定负面影响。

来源:资本邦

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 Ehave

Ehave 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 全自动焊接流水线

全自动焊接流水线 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 佳士TIG200S氩弧焊机家用220V便携式多功能

佳士TIG200S氩弧焊机家用220V便携式多功能 专业供应 焊接设备YGR-S1机械臂,焊接机器人,示教编程,简易易用,自行车、电动车行业专业焊接机器人

专业供应 焊接设备YGR-S1机械臂,焊接机器人,示教编程,简易易用,自行车、电动车行业专业焊接机器人 奥纳思TIG-200 全铜芯氩弧焊机

奥纳思TIG-200 全铜芯氩弧焊机 管道全位置自动焊机(氩弧焊) 环缝自动焊机 管道自动焊接

管道全位置自动焊机(氩弧焊) 环缝自动焊机 管道自动焊接 三门峡 不锈钢焊接机器人 管道焊接机器人

三门峡 不锈钢焊接机器人 管道焊接机器人 厂家销售 全新纯料 防腐 焊接牢固 PP焊条 塑料焊条 pph焊条

厂家销售 全新纯料 防腐 焊接牢固 PP焊条 塑料焊条 pph焊条 锂离子电池的使用原理

锂离子电池的使用原理 不锈钢负压气体过滤器

不锈钢负压气体过滤器