1.面板作为中国半导体崛起的第一步,将进入黄金发展期

面板产业作为资本密集型、劳动密集型产业,进入门槛要求较高,需要依靠政策以及资金的支持。历经数十年的发展,我国面板产业在国家政策、资金以及技术等全面支持下飞速发展,在全球液晶面板市场占比接近七成,成为全球第一大面板产业集中地,成功洗出日韩台厂商的落后产能,摆脱了卡脖子的历史问题。大陆液晶面板产业从无到强的成功是中国半导体崛起的第一步,发展面板产业不仅是经济需要,更是国家产业安全的需要。伴随国产面板龙头厂商在面板产业的话语权逐渐增强,未来大陆面板产业将迎来黄金发展期。

2.产业转移国产面板份额提升,行业进入快速上升通道

显示面板产业向中国转移,国产厂商话语权不断增强。面板经过30年的产业化发展,从日本、韩国以及中国台湾,目前逐步向中国大陆集中。在京东方、TCL华星、深天马以及维信诺等国产面板厂商的带动下,大陆面板份额不断攀升。LCD领域随着韩厂退出,国产10/11代线满产,京东方及TCL华星全球份额达到40%以上,未来大陆LCD市占率将达到6成以上。目前来看,LCD从技术以及成本方面考虑,仍将是未来主流技术,国产龙头的未来盈利确定性高;而在Mini LED/OLED等新兴领域,国产厂商加速追赶,客户进展顺利,将带动整体产业链进入快速上升通道。

3. 千亿材料市场,国产替代进程加速

显示材料是显示产业的重要组成部分。相较于日韩厂商,国产显示材料产业发展起步较晚,技术相对落后。全球显示材料市场规模预计约3000亿元,包括玻璃基板、偏光片、彩色滤光片、驱动IC等,国产份额占比较低。我们预计随着面板产业逐步向大陆集中,国产龙头厂商掌握行业话语权,将加速推进产业链国产替代进程。叠加面板行业整体的景气度上行,我们认为国产面板材料厂商将长期受益。

投资建议

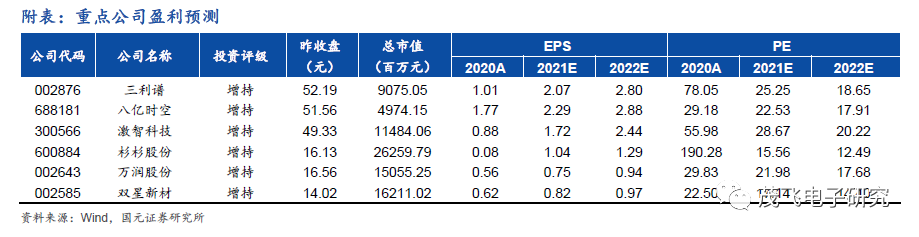

我们认为面板产业转移叠加行业景气度向好,国产面板材料厂商将迎黄金发展期。在国产化进程下,建议关注细分赛道龙头厂商:三利谱、八亿时空、激智科技、杉杉股份、万润股份、双星新材。

风险提示

需求不及预期;国产化进度不及预期;行业竞争加剧。

报告目录

核心观点

面板显示产业向大陆集中,国产面板产业链受益。面板经过30年的产业化发展,从日本到韩国、中国台湾再到中国大陆,目前产业整体已发展成熟,很难再会出现新的产业转移地。LCD高世代产线中,中国大陆数量占比最高,其中包含大陆独占的业内最高世代10.5/11代产线,凭借高世代所带来的技术、成本化优势,以及其高昂的资本开支,国产厂商已在LCD领域构建了非常宽阔的护城河。日本厂商因面板产线越来越高的资本投入早已退出竞争行列,韩国厂商也因大陆10.5/11代线带来的成本价格冲击退出LCD领域转向OLED,中国台湾厂商则只能依靠老产线在小尺寸领域谋求差异化竞争机会。因此在LCD领域,未来不仅暂无新的进入者投建产线,现有对手也逐渐退出竞争序列,LCD供给侧迎来巨大改善,未来整体供给平稳。OLED领域,国产面板龙头加速追赶,京东方、深天马、TCL华星、维信诺以及和辉光电等厂商大力发展OLED业务。据Omdia中国现已成为仅次于韩国的全球第二大AMOLED生产基地,并预计将于2024年赶超韩国。

伴随国产面板厂商在全球市场逐步掌握话语权,产业链上下游企业地位大幅提升。国产面板材料目前相较于日韩厂商还存在较大差距,技术实力落后,发展空间大。如偏光片,经测算随着国产厂商现有产线满产,我国偏光片年需求将达到4.4亿平方米,目前国产化率不足20%,替代空间大。我们认为随着国产面板产业的逐渐成熟,国产替代进程的加速,我国面板材料厂商将迎来黄金发展期。

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 全自动焊接流水线

全自动焊接流水线 Ehave

Ehave 润信焊接机器人 自动焊接机器人 工业机器人 焊机机器人 关节机器人 自动化焊接

润信焊接机器人 自动焊接机器人 工业机器人 焊机机器人 关节机器人 自动化焊接 无锡市翱翔集装袋公司

无锡市翱翔集装袋公司 减速机应该加机油还是齿轮油

减速机应该加机油还是齿轮油 美栗芯机手工逆变直流弧焊机ZX7-200 小型家用电焊机 长焊2.5

美栗芯机手工逆变直流弧焊机ZX7-200 小型家用电焊机 长焊2.5 bw CuAl8Ni2 (HS216))镍铝青铜焊丝耐磨性

bw CuAl8Ni2 (HS216))镍铝青铜焊丝耐磨性 义齿OEM出口 / 假牙ODM定制厂家

义齿OEM出口 / 假牙ODM定制厂家 焊接机器人

焊接机器人 天津辉腾 焊接滚轮架 可调式滚轮架 20吨可调滚轮架价格优惠

天津辉腾 焊接滚轮架 可调式滚轮架 20吨可调滚轮架价格优惠