中国激光雷达企业出海IPO,禾赛上市首日表现中规中矩,重头戏是之后的速腾聚创?

中国激光雷达“第一股”——禾赛科技,于当地时间2月9日正式登陆美国纳斯达克。

激光雷达帮助不少新势力车企在辅助驾驶领域抄了近路,靠着激光雷达,可以在很大程度上弥补初创新势力在视觉算法方面的不成熟。

当然也正是因为车规级激光雷达的成本显著降低,让车企们能够用得起,才真正养肥了背后的供应商。

禾赛科技、速腾聚创、图达通、大疆揽沃,这些我们经常提到的激光雷达企业,开始逐渐走向世界舞台,之前已经被不少国外车企所接纳,但是外国资本和投资者们认可它们吗?

表面光鲜,可禾赛兜里已经没钱了?

禾赛科技的发行价为19美元,募资额为1.9亿美元,这个表现中规中矩。上市首日,开盘大涨25%,盘中股价一度达24.44美元,市值达到26.21亿美元,但盘中迅速回落,收盘价为21.05美元,股价涨幅在10.79%左右。从上市首日的表现来看,资本表示得还是比较礼貌了,资本的表现其实更像是一种试探,并没有太多的信心,其实禾赛科技目前还“病”着呢。

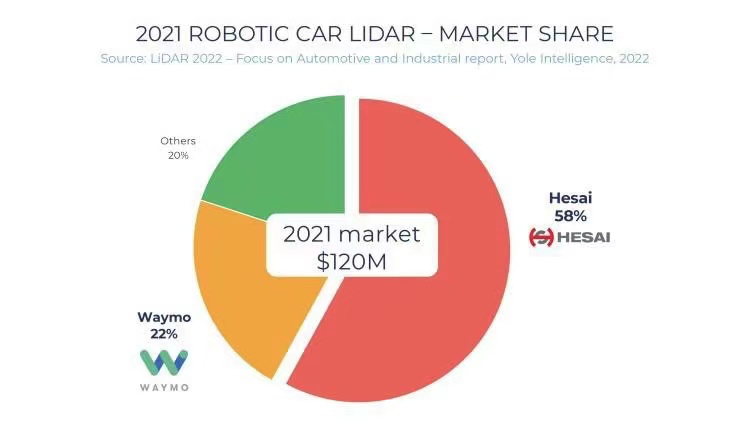

禾赛科技近年来在国内看似风光无限,一个成立之初做着与激光雷达毫无关系的公司,乘着近几年国内的自动驾驶高速发展,争取到了理想、集度、高合、路特斯、上汽飞凡和长安汽车等主机厂的众多订单,被大家寄予厚望的小米汽车也会搭载禾赛科技的激光雷达,禾赛科技可以说是正在高速发展的过程中,毛利率更是超过了40%,海外激光雷达企业Innoviz、Luminar和Velodyne的毛利率分别为-139%、-147%和-99%。

但是千万别与禾赛科技提盈利的事情,禾赛科技的招股书显示,2019年—2021年,禾赛科技分别净亏1.2亿人民币、1.1亿人民币和2.4亿人民币,2022年前九个月,其亏损额就达到了1.7亿人民币。

亏损只是一方面,禾赛科技上市的另一方面原因是确实不容易融到钱了。之前我们已经不止一次地提到过,海外其实正在经历一场自动驾驶的行业寒冬,不少自动驾驶领域的元老级企业破产,海外的激光雷达行业几乎被血洗,国外激光雷达公司估值的下降,已经传导到国内,国内的激光雷达公司现在很难融到资,这里说的融资难是相比于2021年之前。

禾赛科技近年获得资本追捧,在上市前已经完成九轮融资,累计融资超过5亿美元。其投资人包括了光速中国、真格基金、高瓴创投、百度、德国博世、小米、美团等,但是2021年后的国内激光雷达企业的融资规模基本上都缩水了50%,禾赛科技也不例外。

钱方面目前确实是遇到了难题,技术方面也不太令人放心,禾赛目前的机械式激光雷达产品与美国激光雷达巨头Velodyne存在专利诉讼的问题,而且禾赛科技的这个官司还没打赢,需要向Velodyne支付一次性专利许可补偿1.6亿元,后续可能还要再支付超过6000万元的专利使用费,这些费用几乎涵盖了禾赛科技一年的利润。

透过公司目前的状况来看,禾赛科技其实目前还属于是带病出海上市的状态,另一方面的压力则是来源于美国。

2022年,美国的芯片法案落地,近期美国、荷兰和日本在芯片、半导体制造领域又达成了协议,共同遏制中国的发展,当然美国对于中国科技的打击是全方位的,对于中国企业的崛起与冲击,美国并不会“坐视不管”,而是向中国企业重拳初期,也就是卡脖子,华为和中兴到现在还深陷其中。

2022年,美国一家曾估值20亿美元的激光雷达公司Quanergy,启动了破产程序,并对高层进行更换。尤其是在2022年的下半年,Velodyne、Luminar、Ouster 等美国激光雷达头部公司,在财报公布后纷纷传出裁员与亏损扩大的消息。甚至Ouster和Velodyne正式宣布合并,尝试抱团渡过难关。

禾赛科技出海上市,其实还是在中概股不景气的这个大背景下,美国对中国科技公司的审查力度越来越严格。而像禾赛科技这样一家在激光雷达领域中,独角兽一般的存在,美国可能已经在想方设法遏制其发展了。美国现在已经不再是从前那个只要领先就可以了的想法了,它要在各个领域内保持绝对领先的地位,况且是国内同领域企业正在面临巨大危机的时候,美国会想出什么招数来应对,都不奇怪。

当然,我们现在也看到了,绝大多数的海外车企,并没有采用禾赛或者其他中国品牌的激光雷达,它们大多采用了法雷奥、Innoviz、Aeva和Luminar的激光雷达,就算法雷奥的激光雷达性能再差,Luminar的激光雷达再贵,它们也没有选择中国企业,说明车企们其实也算是留着后手呢。

看禾赛冲锋,速腾聚创不会置身事外,资本更看重它?

禾赛科技走出了中国激光雷达企业出海上市的第一步棋,也为国内的这些头部企业们打了个样,特别是给速腾聚创打了一剂强心针。而速腾聚创今后的上市,才能真正验证出海外资本对中国高科技技术创新的态度。

速腾聚创在国内和全球的客户,比禾赛科技还要多,前几天速腾聚创获得了丰田旗下多款车型量产定点。在国内,速腾聚创和主机厂深度绑定,速腾聚创因为其庞大的定点和预交付订单,目前市面上的激光雷达材料的供应商,基本都率先向速腾聚创倾斜。本来市面上的材料就少,导致前几家的激光雷达供应商已经垄断了整个市场上的一些核心材料。

速腾聚创产品目前在国内的新车型上的可见度,可能是最高的,但是这样一家看起来形势一片大好的企业,目前也面临着与禾赛科技类似的问题,公司的CFO邹钧离职后,对于速腾聚创而言,影响确实不小。

首先就体现在融资难方面,速腾聚创在国内正处于大规模建设生产线的阶段,大规模采购原材料并交付的公司而言,存在着一定的资金紧张问题。

当然了,如果激光雷达公司能大规模出货,资金方面的问题比较好解决,毕竟扛过一开始这段时间,其实后面就好办了,但是与速腾聚创合作的几乎都是一些比较强势的主机厂,新势力不多,大多数都是国内外老牌的传统车企,比如上汽、比亚迪、吉利、北汽、长城等,它们对于成本的控制会比新势力们做得细致得多,而激光雷达作为车上一个负责单一功能的感知硬件,传统车企们并不愿意为它负担过重的成本,所以速腾聚创的产品在它们这儿基本都是薄利或者稍微亏损的在出货,先把量做起来,赚大钱的事情以后再说。

速腾聚创目前的拳头产品M1,采用的MEMS微振镜的方案,与市面上绝大多数变种形式的机械旋转式激光雷达不同,这种产品的尺寸可以更小,性能也能得到保障,但是寿命是个大问题,这个我们之前都提到过,也正是因为寿命问题,其他企业的半固态激光雷达都没有采用这种方案,如果哪一天真的要有什么关于产品寿命的负面问题出现,那么速腾聚创可就赌输了,而且可能会输得很惨。

总结

看到禾赛科技和速腾聚创它们各自的身上其实都带有一定的矛盾属性,一方面光彩无限,而另一方面却又存在着巨大的风险,当然也正是因为有这样的矛盾,才会让企业去想方设法地进取。

禾赛科技能够成功在美股上市,也初步说明了资本能够认可禾赛之前的一些成绩,而它所做的这些则是在上一个研发周期内的研发成果,如今站在这个平台上再向上,我们明显能感受到有一定的难度,一方面难度来自自动驾驶的落地困难,这个是不争的事实,禾赛之所以能够做强,也是选择了从L4降到了L2这个层面,可是再向上攻坚,难度不言而喻,另一方面难度来自禾赛科技可能无法获得更多的海外技术支持,这个我们就不展开说了,上周六的文章中有介绍,难度来自多方面。

作者丨邹宇源

原文标题 : 中国激光雷达企业出海IPO,但资本只把禾赛科技当试验品?

凯泉KAIQUAN

凯泉KAIQUAN 铁锚

铁锚 大桥

大桥 金桥

金桥 京雷

京雷 天泰

天泰 博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 全自动焊接流水线

全自动焊接流水线 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 Ehave

Ehave 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 高能激光 东北激光切割机 广告激光切割机 大包围光纤激光切割机

高能激光 东北激光切割机 广告激光切割机 大包围光纤激光切割机 盖梁骨架片焊接机器人 龙门焊接机器人7

盖梁骨架片焊接机器人 龙门焊接机器人7 【鹏昊】济南激光切割机 山东光纤激光切割机 小型瓷砖切割机

【鹏昊】济南激光切割机 山东光纤激光切割机 小型瓷砖切割机 jasic/佳士电焊机氩弧焊机TIG200S佳士电焊机直流氩弧焊机

jasic/佳士电焊机氩弧焊机TIG200S佳士电焊机直流氩弧焊机 福州市 钢结构焊接机器人 二手库卡机器人 工业机器人

福州市 钢结构焊接机器人 二手库卡机器人 工业机器人 滚轮架 德国原装进口 GN 2424 长春茗允 零售

滚轮架 德国原装进口 GN 2424 长春茗允 零售 信腾焊接机器人

信腾焊接机器人 电喷高效率电焊机|250A小型汽油发电电焊机

电喷高效率电焊机|250A小型汽油发电电焊机